毎月給料日はATMがすごい列でそれだけで嫌になっちゃう。

ネット銀行が気になってるんだけど、実際にどんなところが便利なの?

実際に子どもがいる家庭だと、どんな使い方ができるのか知りたいな。

我が家のメインバンク住信SBIネット銀行は、目的別口座や自動振り込み(振替)機能などがあり、子育て世帯にとってとても便利な銀行となっています。

ちなみに筆者は給料日にATMに並んだことは一度もありません。

実際に子どもが2人いる我が家のネット銀行の使い方をご紹介します。

ネット銀行を使う際の参考にして頂けると嬉しいです。

そもそも給料日にATMには並ばない

あなたは給料日に銀行のATMに行きますか?

私は社会人になってから一度もあの行列に並んだことはありません。

大前提として、給料日にお金を引き出さなければならない家計管理はNGです。

そうは言っても我が家の家計はカツカツなんだ!

そんな方もおられるかもしれません。

でもそれは本当の家計管理ができていないからかもしれません。

まずは日々の生活費は給料の手取り9割以下に抑えなければなりません。

例えば、手取り25万円ならば22万円以内で生活します。

最終的に目指すところは家計の8割で暮らせること。

そこまでいくと資産もどんどん増えていくのが実感できますよ。

つまりは、以前から言っている貯蓄率10%以上を目指しましょうということですね。

このマインドは家計管理をする上で、とても大切なのでしっかりと根本に置いておいてください。

住信SBIネット銀行でできること

では本題の住信SBIネット銀行の活用方法についてです。

我が家ではメインバンクとして「住信SBIネット銀行」を使っています。

このネットバンクが超優秀!

他の記事でも紹介しているように次の機能が使えます。

「住信SBIネット銀行」にはこれらの機能・メリットがあります。

我が家の「住信SBIネット銀行」の活用方法

実際に我が家の「住信SBIネット銀行」の活用方法について紹介します。

我が家の家族形態は夫・妻・子ども2人(2歳・6歳)の4人家族です。

なにかご家庭の家計管理のヒントになれば幸いです。

目的別口座の使い方

まずは我が家の目的別口座の使い方についてです。

住信SBIネット銀行では目的別口座が1名義につき10個作成可能です。

我が家では夫と私の2人分の名義で口座を持っていますので、合計20個もの目的別口座をつくることができます。

ちなみに我が家がメインとしている口座は夫名義の「住信SBIネット銀行口座」です。

夫の給料を主に生活費としていますので、

夫の口座から決まった額の生活費を「目的別口座」へ振り替えていきます。

目的別口座の種類

我が家の目的別口座は以下の6つに分けています。

- 子A教育費

- 子B教育費

- 小遣い費

- 外貨投資用

- お楽しみ

- プレゼント

- 生活防衛費

- 家具・家電・車資金

1つずつ口座の目的を説明していきます。

教育費口座

まずは子どもの教育費口座です。

我が家はジュニアNISAでつみたて投資をしておりました。

それとは別に現金での教育費貯金もしています。

こちらの目的別口座では、子ども2人分別々に作って貯めています。

ジュニアNISAで運用している分のシミュレーション額を差し引いて

目標額を現金で貯めていく予定です。

我が家では大体一人あたり月5000円自動振替を設定していますよ。

頂いたお祝い金等もそれぞれの目的別口座に貯めていきます。

児童手当をこちらに貯めていくのも良いですね。

教育費については20年以上の投資期間を確保できないので、

100%投資で運用するのではなく

子どもの年齢によって、現金も確保しておくべきです。

小遣い費

我が家では夫婦それぞれ3万円がお小遣い費。

お小遣いは各自管理していますので、

自分の口座にメイン口座から振り替えています。

お小遣いの範囲内であれば、何に使おうと自由にしています。

ちなみに私はお小遣いのうちの1万円を個人的な投資資金にしていますよ。

月1万円で自分のおこづかいをさらに1万円増やす計画を進行中…

どのように投資しているかも紹介していますので興味のある方は是非ご覧ください。

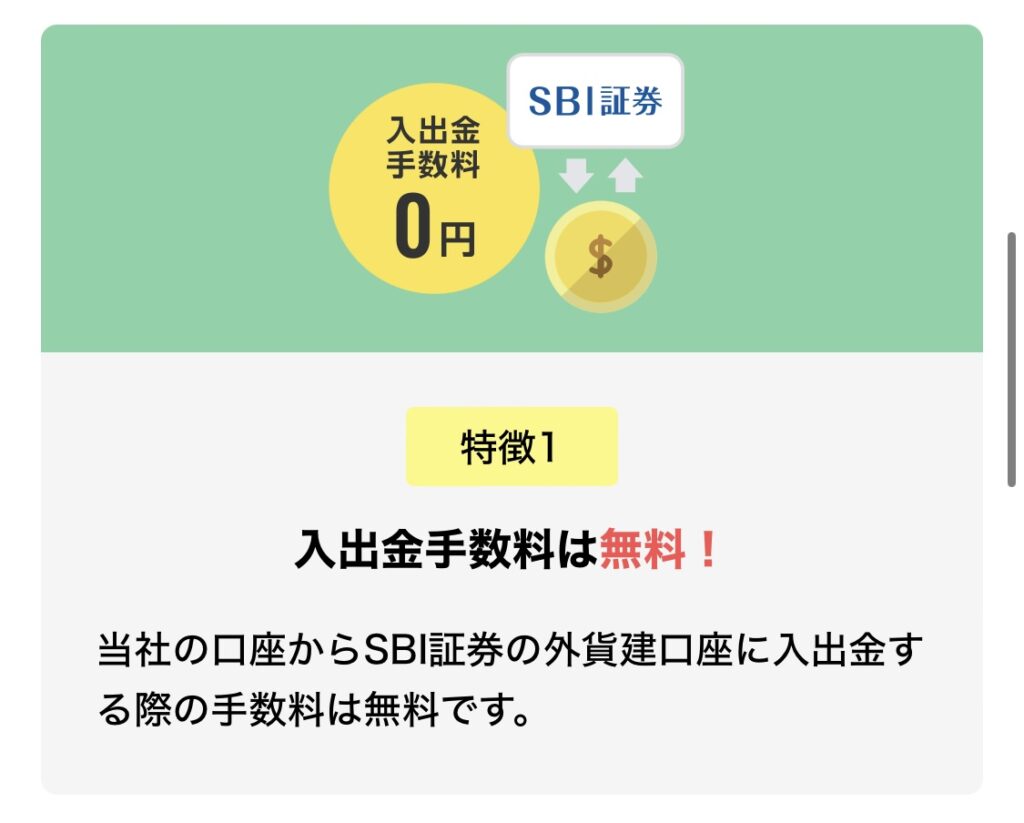

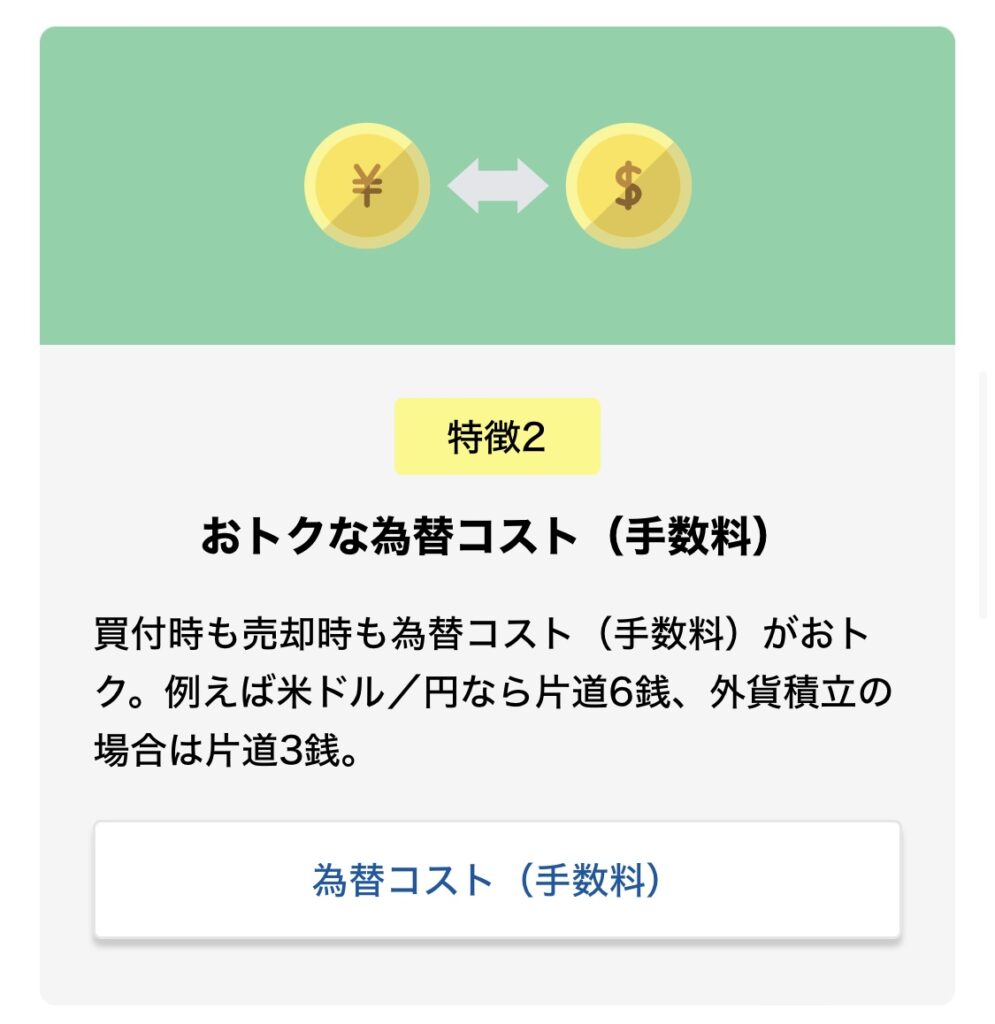

外貨用口座

こちらは外貨の買付用口座。

こちらにも月1万円振り替え設定して、米国の高配当株ETFの買い付け費用にします。

「住信SBIネット銀行」では米ドルの買い付け手数料が最安値の片道3銭。

「住信SBIネット銀行」でドルを買ってから「SBI証券」でドルで米国ETFを買うことで少しお得に買い付けができます。

こちらの口座には、買い場が来た時のためにドルに換える分の日本円を貯めています。

場合によって、円高になった時には先にドルに換えておくこともできます。

お楽しみ口座

こちらは我が家の娯楽費を貯める口座です。

配当金のような臨時収入を貯めておき、旅行や映画等家族の娯楽に使います。

この口座は自動振替設定はしていません。

プレゼント口座

こちらは私のお小遣いから毎月500円を自動振替しているプレゼント用口座です。

今回SBIコンボにして初めてつくった口座なのでまだ活用はできていませんが、

こちらで貯まったお金は家族や友だちなどのプレゼントを買うための口座にしようと思っています。

生活防衛費

我が家は「住信SBIネット銀行」ではなく、「楽天銀行」に生活防衛費を置いています。

単純に手を付けないお金ということと、以前楽天銀行を利用していたこともあり、そのまま楽天銀行にお金を残しています。

本来であれば生活防衛費も「住信SBIネット銀行」の多目的口座に振り分けておいた方がスッキリしますので、わざわざ違う銀行口座を作って分けておくということはしなくていいですよ。

家具・家電・車資金

改めて家計管理を見直して新しく追加したのがこちらの「家具・家電・車資金」口座です。

リベでも敵④とされる、予算にも支出にもなる厄介モノ。

いつ支出が必要になるか分からないけれど、いざとなると大きなお金が必要になるのでこちらに予算を貯めておきます。

我が家では5年に1回大型家電が壊れ20万円の出費が出ることを想定してこちらの口座に貯めています。

合わせて車の買い替え費用もこちらに貯めていきます。

筆者は上記のようにしていますが、家電買い替え費用と車の買い替え費用は目的別口座を分けることを推奨します。

自動振込機能の使い方

住信SBIネット銀行のもう1つの便利機能として、自動振込・振替機能があります。

- 他行→住信SBIネット銀行の振込

- 住信SBIネット銀行→他行への振込

- 住信SBIネット銀行内目的別口座への振替

これらははじめに設定しておくと毎月自動で資金移動できてしまうサービスです。

これを活用すれば、毎月資金移動のために銀行まわりをする手間が省けますよ。

なんとこれらのサービスも手数料無料!

ランクごとに決められた月の振込回数には響きません。

例えば我が家は以下の使い方をしています。

①他行→住信SBIネット銀行の自動振込

例えば公務員であれば、給料振り込み先にネット銀行を指定することができないところもまだあるかもしれませんね。

そんな時は給料振り込み先口座はそのままに、自動振込サービスを使ってメインバンクの「住信SBIネット銀行」へ決まった額を振込設定しておくと良いのです。

我が家ではまず

月の生活費+教育費+つみたて費用分といった決まった額を毎月メインバンクへ資金移動するようにしています。

毎月給料に増減がある場合も考え方は同じです。

給料が多い月には給料受取口座にも少しずつお金が貯まっていき、少し得した気分に。

②住信SBIネット銀行→他行への自動振込

さて①でまとめて吸いだしたお金がメインバンク(夫名義の住信SBIネット銀行)に入ってきました。

すると次に自動振込機能を使うことで、このお金を他行の口座へ振り分けることが可能です。

ちなみにここでは順を追って説明していますが、これらの自動機能は全て指定日に同時に行われます。

例えば教育費の引き落とし。

これは学校指定の銀行口座でないとダメだというところが多いはずです。

そこで自動振込機能を設定して、「住信SBIネット銀行」から「学校指定の引き落とし口座」へ毎月教育費分の資金移動を行うことができます。

一度設定しておけば他行あてでも手数料無料で自動の資金移動ができるため、もう指定の銀行ATMへと足を運ぶことはしなくていいのです。

③住信SBIネット銀行内の目的別口座への自動振替

他行同士の資金移動だけでなく、メインバンク内につくった目的別口座へも自動振替設定が可能です。

①で入ってきたお金をそれぞれの目的別口座へ決まった額だけ振り替えると、自動で子どもの教育費や娯楽費等を貯金していくことができます。

まとめ

毎月の銀行周り、これが無くなるだけで共働き世帯の家計管理がかなり効率化されるのではないでしょうか。

特に教員をしている時は、銀行が閉まるまでに中々窓口やATMに行けずもやもやすることもありました。

本当にすごいのが、これら毎月の他行間の自動振込サービスは手数料無料でできてしまうこと。

ランクごとに設定されている無料振込回数や無料引き出し回数には響きません。

是非自動化できるものは自動化してしまって、集中して家計改善に取り組んでいきましょう。

資金移動の自動化と合わせて、キャッシュレス化することがATMに並ばない家計管理のコツです。

便利なサービスはどんどん積極的に使っていきましょう!

コメント