教育費ってみんなどれくらい貯めてるの?

やっぱりみんな「学資保険」で貯めてるよね。

「ジュニアNISA」も終わっちゃったし…

どうにか効率の良い貯め方ってないのかな?

今回は教育費を貯める時の考え方と、我が家も活用している投資信託(オルカン)を使った教育費の貯め方についてお話しますよ。

皆さんは「貯金」・「保険」・「投資」なにでお金を貯めていますか?

今回は中期的な貯金目標である「教育費」を貯める方法について考えてみましょう。

「親がこうするべきと言ったから」

「周りの友だちがみんなしてるから」

といったこれまでの「常識」は今ここでアップデートするべきかもしれません。

子ども1人当たりに必要な教育費とは?

教育費は皆さんご存知の通り、

通う学校が「公立か私立か」で大きく金額が変わります。

今回は「幼稚園から高校までにかかる教育費」と、まとまったお金が必要な「大学でかかる教育費」とに分けて考えていきましょう。

※文科省の出している最新の調査である「令和3年度の調査結果」を引用しています。

高校までの教育費は年度初めに少しまとまったお金はかかりますが、基本的には「月々の家計」の中でやりくりしながら支払っていく形になるでしょう。

問題となるのが大学での教育費。

一般的に「教育費を貯める」とは

「大学在籍中にかかる資金」を貯めるということだと思います。

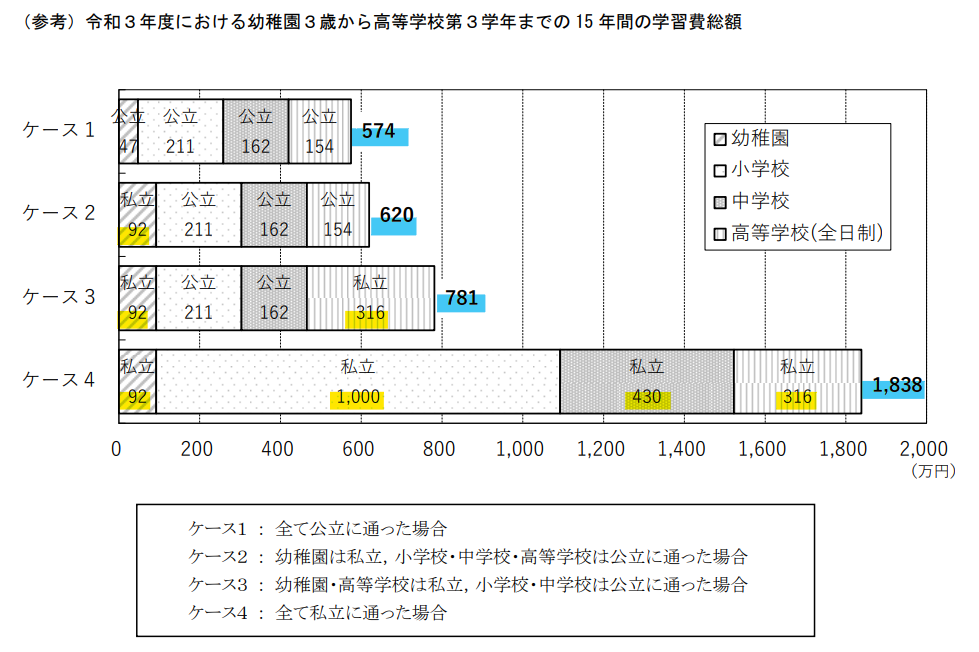

高校までの教育費

高校までの15年間にかかる教育費について文科省の統計(令和3年度)は以下。

高校まで全て公立の場合

574万円(年間約38万円、月間約3万円)

高校まで全て私立の場合

1838万円(年間約123万円、月間約10万円)

公立か私立かで教育費は3倍以上の差がありますね。

ざっと月平均にすると「公立」であれば一人あたり月間3万円、「私立」であれば月間10万円がかかる計算です。

高校までは補助金が出る自治体もあります。

子どもへの投資は大切ですが、家計の身の丈に合った進路を考えましょう。

児童手当などの補助金を上手く活用しながら、児童期のうちにお金を貯めておくのがベストですね。

効率よく貯蓄を増やすためには、

まずは「家計の見直し」が先決です。

固定費削減をして貯蓄率を上げておきましょう。

大学での教育費

こちらは大学4年間の「授業料の総額」になります。

「国公立大学」の場合

218万円(年間約55万円、月間約5万円)

「私立大学」の場合

469万円(年間約117万円、月間約10万円)

ここでは「国公立大学」と「私立大学」の各学部(※医歯系除く)の平均を示しています。

実は私立大学の医歯系学部ですと、私立大平均の4,5倍を見ておかなければなりません。

医歯系の進路をお考えの方はそこのところ要注意です。

特に出費が嵩むのが入学初年度。

では、大学初年度の18歳時点でいくら貯めておくべきか、以下に続きます。

18歳の時点でいくら貯めておく?

教育費を貯める際の目標地点を一旦、高校3年生である18歳の3月だと考えておきます。

受験代を含めると教育費は18歳の年から増えていきます。

そして大学入学初年度にかかる「入学金」、一人暮らしをするなら「仕送り費」に「家賃」や家電などの「初期費用」、実家通学であれば「定期代」といった交通費。

入る大学によってかかるお金は様々です。

ここでは一旦入学初年度にかかる

「入学金」・「授業料」・「施設設備費」を参考にしてみましょう。

「国公立大学」の場合…初年度平均 約87万円

「私立大学」の場合…初年度平均 約141万円

(医歯系489万円)

個人的には18歳時点で、「私立大学」4年間の平均授業料である400万円を貯めておけるとかなり安心かと思います。

最低でも一人あたり150万円は貯めておきたいところです。

基本的には支出は多い方で見積もっておきましょう。

私立大学の初年度平均額(150万円)は最低限貯めておきたいですね。

18歳時点で400万円が貯まっていれば、もし一人暮らしの仕送り費が必要でも少し心の余裕を持つことができるのではないでしょうか。

(但し医歯学系志望であれば1500万円程度)

教育費の貯め方

なんとなく教育費を貯める目標時期と目標額のイメージがついたでしょうか。

一人400万円も貯めないといけないの?!うちは子ども3人もいるのに…

…と絶望しないでくださいね。

以下に「無理なく貯める方法」を提案してみたいと思います。

まずは教育費を貯めるにはどんな方法があるのか、簡単に紹介しておきましょう。

それぞれ18歳の3月までに400万円を貯める想定で提案していきますよ。

現金貯金

シンプルに「現金」貯金をして、0歳から18歳までに400万円貯めようとするなら、子ども1人あたり月々18,519円貯める必要があります。

2人分となると月々37,000円ほど。

月々にしても中々厳しい額です。

学資保険

「学資保険」については保険機能は抜きにして考えてみましょう。

価格.comのランキング1位の学資保険の返戻率が103%です。

こちらの保険を参考にすると学資保険で貯まるのが210万円ですので、

残りは現金で貯めるとすれば190万円が必要。

学資保険が月々9,922円、現金貯金額が月々8,796円で合わせて月々18,718円。

学資保険は17歳で払込満了ですので

月々の負担は現金よりも少しだけ多くなりますね。

ちなみに筆者は学資保険についてはかけなくても良いと考えていますが、学資保険の無料相談でライフプランを立てておくという使い方は良いかと思います。

自分でライフプランを立てるのが苦手な方はこういったサービスをうまく活用してみましょう。

新NISA制度の活用

それでは新NISAを活用して、「投資信託(オールカントリー全世界株式)」のみで貯めていくとなると月々いくら必要になるでしょうか。

オルカンの平均リターンより少なく見積もって

年利5%で400万円を0歳時点からつみたて投資するシミュレーションをしてみます。

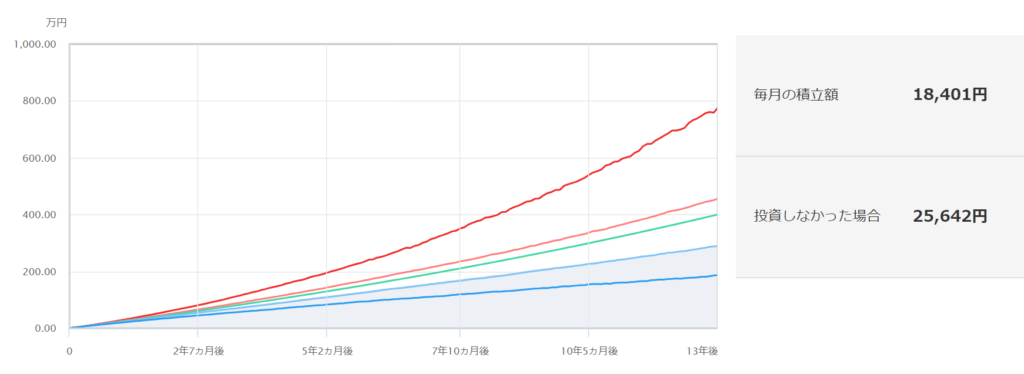

400万円貯蓄に必要な額は月々11,586円。

月々の費用をだいぶ抑えられますね。

しかしこれはあくまでもシミュレーション。

18歳時点で暴落がきていた場合は、少し取り崩す時期をずらすことも考えておかねばなりません。

その点については、以下の我が家の貯め方を参考にしてみてください。

お金の増える感覚としては、「現金」<「学資保険」<「投資信託」の順であると覚えておきましょう。

おすすめの貯め方は?

筆者のおすすめは「新NISA制度の活用」と「現金貯金」のハイブリッドで貯めることです。

積み立て時の子どもの年齢からシミュレーションをしてみて、現金をいくら貯金するべきか試算してみましょう。

現時点の子どもの年齢からシミュレーション

現時点のお子さんの年齢によって18歳になるまでの期間は違います。

現在3才未満のお子さんのための教育資金であれば、今からでも十分な投資期間があります。

逆に現在高校生のお子さんであれば、受験はすぐそこに見えている未来なので現金で貯めておくべきです。

悩むのが小学校高学年〜中学生くらいのお子さんの教育費です。

基本的には10年以上の長期投資ができないのであれば、現金で貯めるべきですが、何割かは投資にも振ってみましょう。

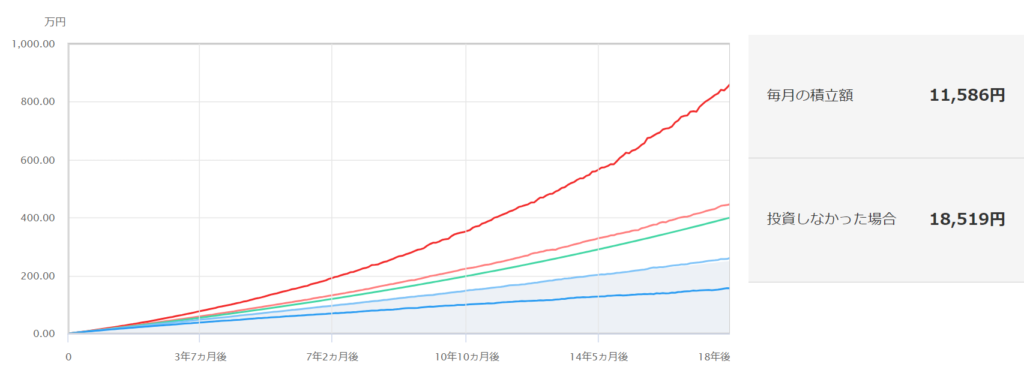

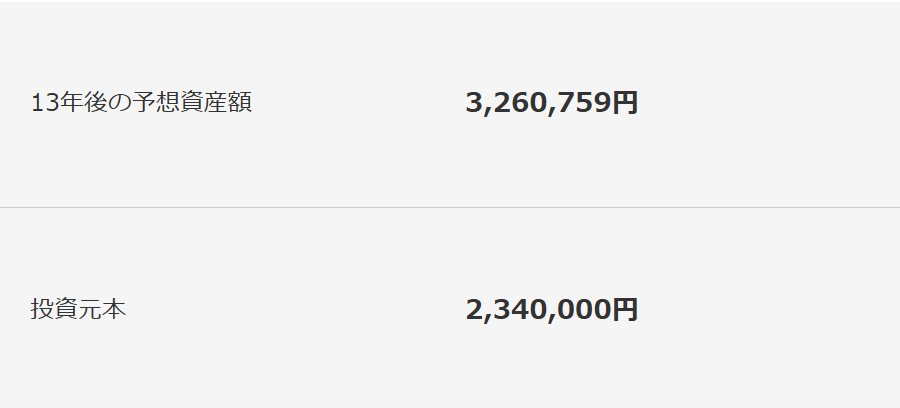

試しに現時点で「5歳の子」の場合のシミュレーションをしてみます。

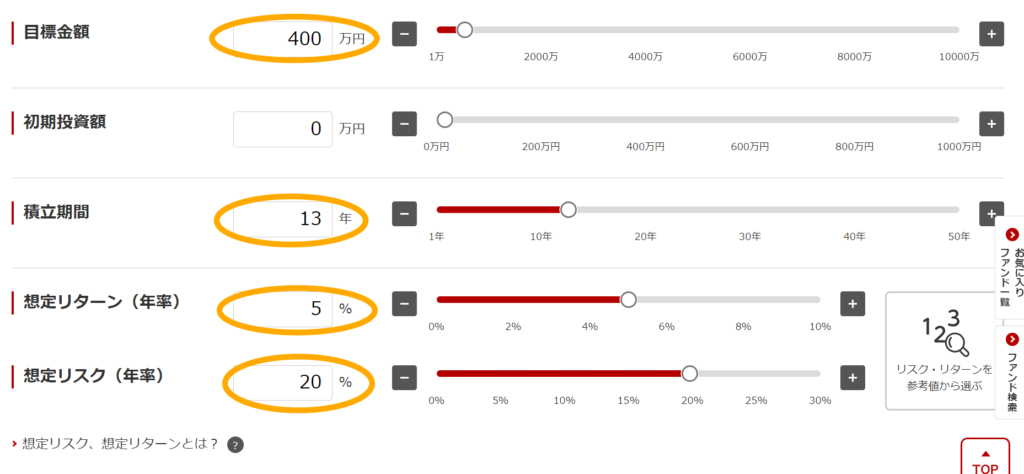

「目標額」は一旦400万円。

初期投資額の有無で月々のつみたて額は大きく変わってきます。

「積立期間」は「18歳」から現在のお子さんの年齢を引いて出します。

「想定リターン」は現時点ではオルカンは20%以上のリターンとなっていますが、この先暴落も来るかもしれませんので低く見積もって5%としています。

「想定リスク」はオルカンの参考値から20%としています。

想定リスクとは、「この先±20%の幅での値動きがある」という考え方で良いかと思います。

この場合の毎月の積立額は以下になります。

投資だけで貯めると月々18,401円、現金だけで貯めると月々25,642円となります。

実際にはオルカンであればもう少しリターンが高いと思いますので、キリよく15,000円の積み立て額でもシミュレーションしてみましょう。

その結果が以下。

この場合、筆者であれば月15,000円を「投資信託」で約320万円まで運用し、残りの80万円ほどは月5,000円の「現金」貯金で貯めます。

教育費としてのお金が「大学入学時点」で必要なのか、「大学在学中」に取り崩していくのかでも少々変わってきます。

各ご家庭で、「どの時点でいくら」取り崩すことを想定しているのか、「どのような使用用途なのか」も考えて投資を活用してみましょう。

是非ご家庭に合わせてシミュレーションしてみてください。

「目標額」と「月々のつみたて額」が分かると家計の不安が少し和らぎますよ。

筆者の場合

実際に筆者が子ども2人分の教育費を貯めている方法は旧ジュニアNISAを利用しているため上記とは少しちがいますが一応紹介しておきますね。

これまでに1人あたり100万円を投資信託で、残りを現金貯金しています。

使用用途としては、まず大学入学時の初期費用は現金から(1人暮らしにかかる費用等含む)、残りはオルカンを運用しながら大学生の間の「学費」や「仕送り」等に充てる予定です。

思ったよりお金がかからなければ、それはそのまま運用しておき結婚のお祝いにでもしようと考えています。

シミュレーション上では、我が家の投資信託の100万円は18歳時点で約230万円になっている予定。

残りの170万円を現金貯金で貯めていきます。

投資信託はジュニアNISAで既に100万円まで積み立てを終わらせましたので、今は現金貯金を一人当たり月々5000円しています。

お年玉や頂いたお祝いなども貯金にまわしているため、それも加味してこの金額を積み立てていますよ。

ご家庭の状況によってうまく投資信託を組み合わせてみてくださいね。

余談ですが2025年8月現在、軽い暴落が何度かありましたが7歳の子のオルカンは

100万円→180万円ほどになっています。

結果は投資を始める時期でも変わるので注意です。

おすすめの投資商品は?

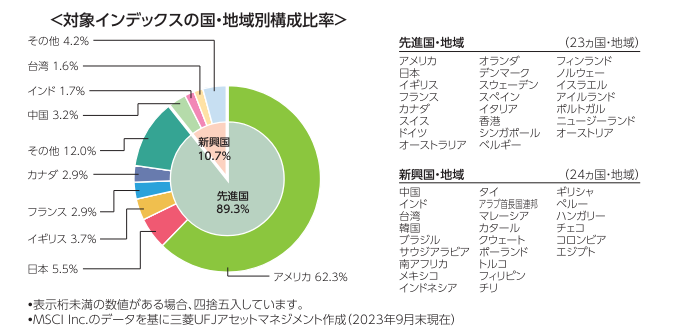

10年以上の長期で投資運用することを前提にした筆者のおすすめ投資商品は上記にも出てきました『eMAXIS Slim 全世界株式(オール・カントリー)』です。

筆者も子どもの教育費は「オルカン」で運用しています。

通称「オルカン」のこの商品は、つみたて投資設定1番人気なのも頷ける安定性の高い商品です。

管理費用も業界最安値レベルの0.05775%。

この商品1つだけで世界中の株に投資できてしまい、先進国だけでなく新興国などの成長も取りこぼしません。

世界中に分散が効いているため最も安全な投資信託商品であると言ってもよいでしょう。

投資信託は株の詰め合わせパック。

分散が効けば効くほど価格変動リスクは減って安定しますが、勿論それは増える幅も小さくなるということです。

それでも現金で増やすことに比べれば、効率良く増やすことができるでしょう。

確実に近い将来必要となるお金なので、投資としてのリスクはあまり取らずに「オルカン」で堅実に増やすことをおすすめします。

証券口座の作り方や投資信託の買い方についても説明していますので、以下の記事も参考にしてみてください。

まとめ

子どもの教育費は、各家庭のお子さまの年齢、環境、教育方針、貯金額などによっても大きく変わってきます。

筆者的には100%投資で貯めるよりかは、目標額の半分程度は「現金」貯金で貯めておく方が、株価の影響も受けにくく何かあった時にも対処しやすいのでおすすめです。

現金貯金する上で筆者が活用しているのは「住信SBIネット銀行」です。

こちらのネット銀行であれば目的別口座をつくれますので、貯金も目的ごとに自動化して貯めることができて便利です。

筆者のおすすめはSBIコンボ!

「SBI証券」「住信SBIネット銀行」の2つを上手く活用して教育費を貯めていきましょう!

コメント