私は2022年に30代で教員を退職し、現在は一般会社員の夫一馬力の収入と副収入を得ながら夫婦でのサイドFIREを目指しています。

今回は世帯年収400~800万円の時期を経て、家計改善を始めて約2年で1000万円貯金に到達した我が家の家計を紹介したいと思います。

夫婦で教員をしてるんだけど厚生会に任せっぱなし。

貯金はある程度あるはずなんだけど…

うちは夫婦それぞれでお金を管理しているから互いの貯金額は知らないなぁ。

教員のマネーリテラシーは私の肌感覚として、あまり高くないと感じています。

収入が安定している分意外と世帯の資産額が把握できていない方が多い印象です。

それは教員独特の働き方や環境にも原因があると考えています。

以上からマネーリテラシーが高まりにくい要因があるのではないでしょうか。

勿論全ての教員がお金に無頓着だと言っているわけではありません。

少なくともこちらの記事の読者様はマネーリテラシーのある方かと思います。

今回は少しでも教員の家計をより良くメンテナンスすべく、現役時代に30代で1000万円以上の貯蓄を達成した筆者の家計と考え方を簡単に紹介してみたいと思います。

参考になれば幸いです。

私が多忙な時期にマネリテUPできたのは「リベ大」のコンテンツのおかげです。

書籍はリベ大の概要が詰め込まれていますので、家計改善の即効性を出すならこちらの書籍を読むのがおすすめです!

筆者の家計の収支

まずは、我が家が二馬力であった時の家計の収支を出来る限り紹介してみたいと思います。

ちなみに当時の我が家は夫が一般会社員、私が小学校教諭でした。

当時子どもは3才児が一人です。

※ 計算しやすいようボーナス抜き、ざっくりと毎月の平均的な数字に直しての紹介となります。

※2021年7月の家計の収支をもとに作成

収入

| 項目 | 収入額 | 備考 |

|---|---|---|

| 給与 夫 | 30万円 | 会社員 |

| 給与 妻 | 30万円 | 教員 |

| 不動産所得 | 6万円 | 月極駐車場による収入 |

| 太陽光発電 | 1万円 | 売電による収入 |

| 合計 | 67万円 |

不動産所得についてはある意味「特殊な収入」ではありますが、例えば30代前後で夫婦で教員をされている家庭であれば近いモデルになるのではないでしょうか。

支出

| 項目 | 支出額 | 備考 |

|---|---|---|

| 住宅ローン | 11万円 | |

| 水道・光熱費 | 1万円 | ※オール電化、蓄電池無し |

| 食費 | 6万円 | ※外食費込み |

| 日用品 | 2万円 | ※育児用品込み |

| 交通費 | 2万円 | ※ガソリン代込み |

| 通信費 | 1万5千円 | スマホ2台・ネット通信費・固定電話費込み |

| 教育費 | 4万円 | 保育料・通信教材 |

| ゆとり費 | 3万円 | その他美容・衣服・娯楽費等 |

| 小遣い費 | 3万円 | 夫(妻はゆとり費から) |

| 合計 | 33万5千円 |

上記は7月のものですが、4月からの平均的な収支も大体このような感じです。

貯蓄率は上記で約50%。

そのうち毎月10万円を天引きで厚生会の定期預金に貯金していました。

ちなみにボーナスもボーナスキャンペーン金利を活用して上限まで預けていました。

厚生会にあるお金、皆さんはちゃんと把握していますか?

勿論月によっては税金や保険料で支出が大幅に増えたり、ボーナスや配当金で収入がアップしたりする月もあります。

ここで紹介している収支は我が家の平均的な収支となります。

またほかの筆者の副収入についてはこちらの記事で詳しく紹介しています。

貯蓄率UPを目指す方は参考になさってみてください。

筆者の家計の考え方について

我が家の家計支出は、特別努力をして節約しているわけでもなく特別優秀なものでもありません。

特に食費は削ろうと思えばもっと削れるレベルです。

しかしそこは家計メンテ流。

浪費をしながら家計はそこそこ80点。

を目指しています。

貯蓄と浪費のバランスをとる

我が家は外食・旅行が好きなこともあり食費・ゆとり費の娯楽が占める支出の割合は高いんです。

その浪費を少しでもお得にするためある裏ワザを使って家計をメンテナンスしています。

ここで家計メンテ流の浪費のコツがポイントサイトとクレジットカードを活用することです。

それぞれの詳しい裏ワザは以下の記事を参考にしてみてくださいね。

浪費は心の豊かさにつながります。

未来のためにお金を貯めることも大切ですが、未来にお金を送り過ぎないことも大切なのです。

今も楽しみながら貯蓄もする。

でも老後も思いっきり楽しみたい。

このバランスの取り方は人それぞれです。

自分に合ったその匙加減を探りましょう。

浪費の考え方について詳しく書いた記事も是非ご覧ください。

散財しがちな方は、まずは何にどれだけ浪費するかの上限を決めてください。

その浪費と貯蓄のバランス感をとりながら皆さんにも家計メンテナンスをしていって欲しいのです。

一馬力の収入で生活する

もう一つの家計を考えるポイントとしては、共働きでなくなった時に1馬力でも崩れない支出に抑えること。

我が家は夫・妻ともにほぼ同じ収入でしたが、産休・育休時、または家庭事情でパートナーが退職せざるを得なかったり、万が一の場合のことを考え1馬力でもやっていけるような家計を心掛けています。

そうしたことで、いざ私が長い育休に入った時もそこまで生活を切り詰める感覚はなく過ごすことができました。

ただしその時期は節約もしていませんでしたので、その間貯蓄はあまりできませんでしたが・・・

それでも年間で見て収支はプラスで終えることはできたので良しとしています。

またこの育休期間の経験のおかげで正規の教員を辞めても、「非常勤職員としてでもやっていける」という確信を得ることができました。

教員の退職を考えておられる方はこちらも参考にしてみてください。

教員の理想の家計とは

筆者の考える教員の理想の家計は以下。

支出は1馬力内を目指す

前出していますが、支出はなるべく夫婦どちらかの給料1馬力内に抑えましょう。

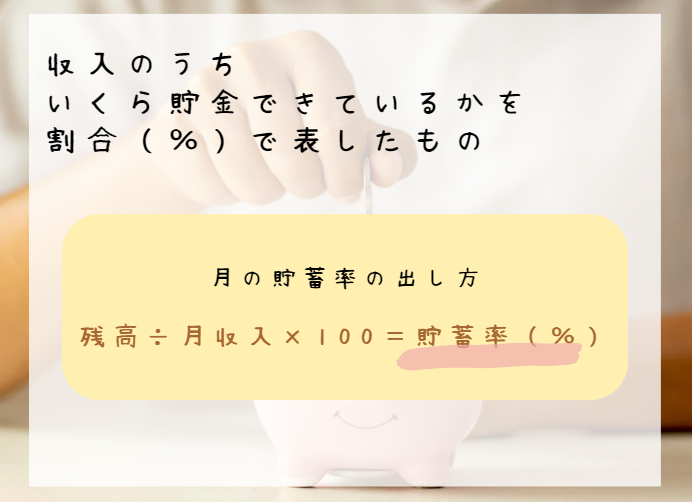

貯蓄率を30%(10%)以上

共働きであれば月の貯蓄率は30%以上をめざしましょう。

私が目指してきた理想の家計です。

1馬力の家庭であれば10%以上の貯蓄率を目指してみてください。

勿論初めは少しずつで大丈夫です。

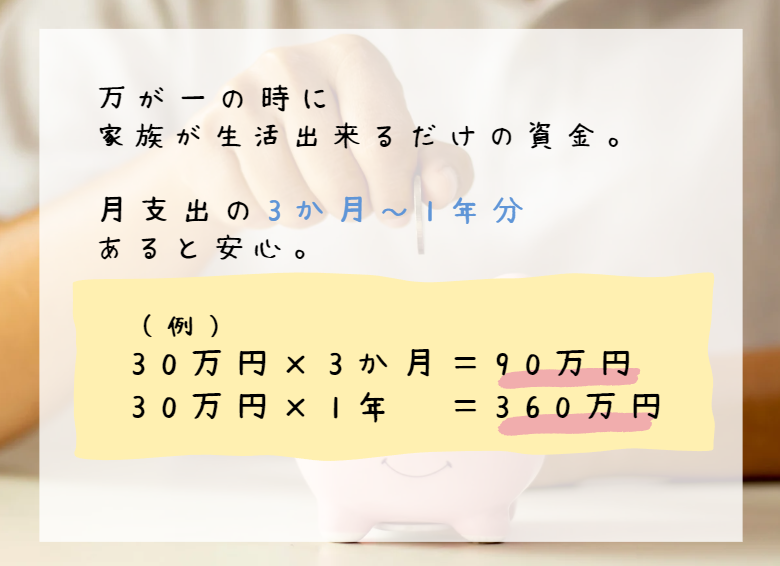

生活防衛資金を貯めておく

そして貯蓄の少ない方はまずは現金で生活防衛資金を3ヶ月分貯めてしまうこと。

(例:月30万円の支出であれば30万円×3か月=90万円の生活防衛資金)

福利厚生を活用しよう

その後は、毎月の貯蓄の半分ほどを教職員共済等の利率の良い定期預金(0.2%以上のもの)に預けます。

定期預金は給料天引きなので先取り貯金として確実に貯まりますし、お金をおろすのにも一手間かかりますのでつい浪費しがちの方にもおすすめです。

投資で資産運用をする

毎月の残りの貯蓄は、新NISAのつみたて投資などで資産形成を図りましょう。

1馬力で投資は厳しいという方も1000円からでも構いません。

とにかく早く始めてみて、投資の経験値を積むことが大切です。

月3~5万円で20年積み立てることで2000万円不足問題は解決しますよ。

一気に全てを始めることは難しいかと思いますので、少しずつ、一つずつ始めてみてください。

- 支出を1馬力内におさえる。

- 貯蓄率30%(10%)以上を目指す。

- 生活防衛資金を3か月分貯める。

- 教職員共済等金利0.2%以上の定期預金を活用する。

- 新NISAを活用して投資する。

10万円貯まれば100万円、100万円貯まれば200万円はすぐです。

自然と貯金の貯まる家計に変わっていきますよ。

まずは家計に興味を持つことが何より重要です。

そしてたまには浪費も楽しんでくださいね。

以上、筆者が考える「教員の理想の家計」です。

少しでも参考になれば幸いです。

小さな一歩は大きな一歩。

少しずつ資産形成を始めていきましょう!

コメント