教育費は新NISA制度を活用して貯めていきたいんだけど、子ども用のNISA口座ってつくれないの?

前まではジュニアNISA制度があったけど、もうなくなっちゃったから子ども名義のNISA口座を作ってなくて今すごく後悔しているよ…

新NISAになった今、目的別に資産運用を管理したいならこんな方法はどうでしょうか?

- つみたて投資枠と成長投資枠で目的別に分けて運用する。

- 夫婦のNISA枠を目的別に分けて運用する。

2つのパターンを組み合わせれば、目的別に4つの枠に分けて資産運用していくことができます。

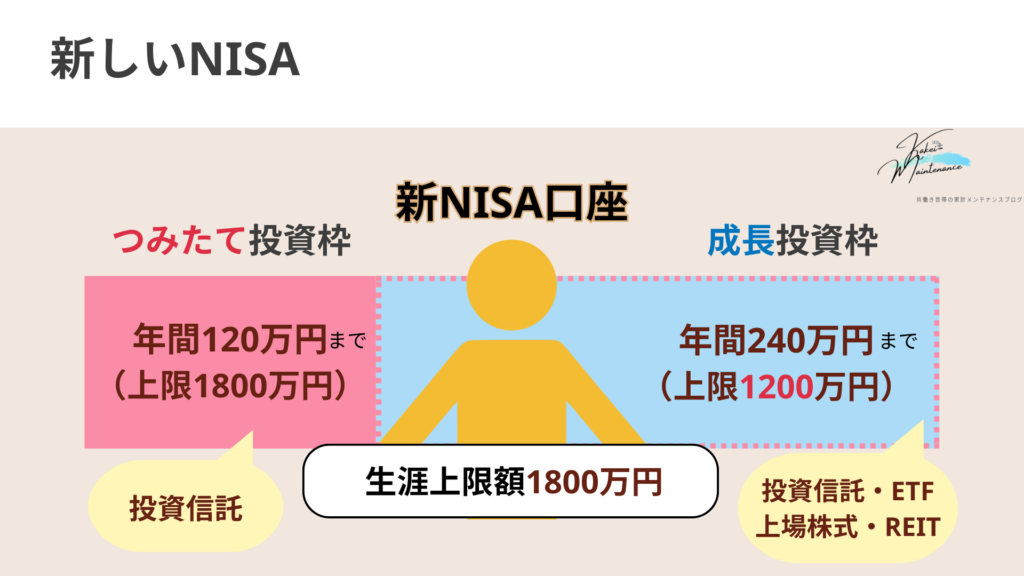

新NISA制度のおさらい

新NISAでは1人の名義につき

「つみたて投資枠」と「成長投資枠」に分けて投資することができます。

「つみたて投資枠」では投資信託のみ年間120万円、「成長投資枠」では投資信託の他に個別株やETFなども年間240万円、合わせて年間360万円まで投資することができます。

また生涯1800万円の投資枠があり、投資商品を売った場合は次年度からまた枠を再利用することができます。

目的別に新NISA枠をつかう

1人につき「つみたて投資枠」と「成長投資枠」が分けて使えるということで、それぞれの枠の特性にあわせて目的別に投資することができます。

つまり夫の「つみたて投資枠」と「成長投資枠」、妻の「つみたて投資枠」と「成長投資枠」で4つの枠に分けて投資ができるのです。

筆者のおすすめの投資方法としては、「全てインデックス投資」をするか、「インデックス投資と高配当株投資を組み合わせる」か。

この2パターンの使い方が無難であると考えています。

おすすめの使い方

ではこの4つの枠をどうやって使いこなすのか、2つのパターンをご紹介します。

「インデックス投資」×「インデックス投資」

インデックス投資とは、「オルカン」や「S&P500」といった「指数」に連動する投資信託をつみたてる投資のことです。

「つみたて投資枠」だけでなく「成長投資枠」でもインデックス投資をしていくことで、20年以上先に使うお金を上限1800万円分運用できます。

例えば年間360万円を5年かけて最速で1800万円満枠つみたてたとして、そこから15年後の時点では高い確率で3700万円ほどになっています。

さらに5年先だと4700万円、投資開始から30年経った時点ではなんと7700万円になっている想定です。

将来の資産拡大で最も効率の良い方法が、こちらの「インデックス投資×インデックス投資」になります。

「インデックス投資」×「高配当株投資」

「つみたて投資枠」でインデックス投資をして、「成長投資枠」で高配当株投資を行う方法です。

生涯で見ると「成長投資枠」では高配当株投資を上限1200万円まですると、残りの「つみたて投資枠」ではインデックス投資を600万円分運用することができます。

※つみたて投資枠は生涯投資可能額の上限である1800万円まで積み立てることができます。

インデックス投資は未来に使うお金、高配当株投資は今使えるお金を投資で得られるイメージです。

例えば「つみたて投資枠」では最速5年で600万円を貯めて、15年運用したら約1200万円、さらに5年先で1600万円、投資開始から30年で2600万円ほどになります。

一方「成長投資枠」で最速5年で1200万円分の高配当株投資をした場合、例えば配当利回り3%であるとすると毎年36万円の配当金が入ってきます。

月々3万円の不労収入が入ってくる上に、投資元本も減らない限りは1200万円以上あります。

老後の資金を増やすよりは、今の生活を少しでも楽にしたいと考える方にはこちらの「インデックス投資×高配当株投資」をおすすめします。

筆者ならこう使う!

私は実際にはジュニアNISAを開設して運用しているので少し違ってきます。

もし私がジュニアNISAが廃止された今投資を始めるとすれば、夫名義で「インデックス投資×インデックス投資」をして妻名義で「インデックス投資×高配当株投資」といった使い方をするでしょう。

夫名義の「インデックス投資×インデックス投資」

「つみたて投資枠」に子どもの教育費を(投資上限額が成長投資枠より少ないため)、「成長投資枠」に自分たちの老後資金を運用していきます。

どちらの枠でも長期投資をするため「投資信託」を買っていきます。

「つみたて投資枠」では年間120万円まで「成長投資枠」では年間240万円までに分けて投資できるのでしたね。

妻名義の「インデックス投資×高配当株投資」

「つみたて投資枠」で自分たちの老後資金(もしくは万が一の時の妻用)、「成長投資枠」では、米国高配当株ETFか日本の高配当株を運用しつつ、配当金は日々の生活の娯楽費に充てます。

勿論こちらの高配当株も20年後には増益や増配が見込まれるものを選びますので、多少は資産の拡大も見込めるはずです。

高配当株投資では毎年決まった時期に配当金がもらえるので、日々の生活の足しになります。

筆者的には未来にお金を送りすぎることは、現在の生活を圧迫することにもなると思うので、今を楽しむためには高配当株投資もすることをおすすめしています。

高配当株投資が難しそうだなという方は、夫婦共に「インデックス投資×インデックス投資」で資産拡大するのも良いと思います。

副収入を得る方法は他にもありますからね。

まとめ

以上のように枠ごとの特性に合わせて取り崩す際の用途を考えておけば、自分でもお金の管理がしやすくなるかと思います。

是非投資をする際には出口戦略も考えながら投資計画してみてください。

特に中期投資となるであろう教育費の資産運用のしかたについては、しっかりとした投資目標・出口戦略を立てておかないといけません。

教育費を貯める際の考え方について、もう一段深く掘り下げた記事もありますので参考にしてみてくださいね。

コメント