共働き世帯の皆さんはどのように家計管理をしていますか?

我が家では私が

まとめて管理してるよ。

うちは互いの給料から15万円ずつ

生活費口座に入れてる。

今回は共働き世帯の家計管理について

貯蓄効率のよい方法をお伝えします。

家計管理のしかたは家庭によって違いますが

次のようなパターンが多いようです。

ズバリ貯蓄効率の良い管理方法は

家計の一括管理です!

今回は共働きでもできる

楽チン家計管理術について紹介しますよ。

- 貯蓄効率の良い家計管理方法

- 共働き世帯でもできる楽チン家計管理術

お金の貯まる家計管理方法とは

前述していますが、

家計は一括管理するのが一番貯蓄効率が良いです。

しかし、結婚時に互いの資産をパートナーに知らせていないという家庭は、

約半数あるそうです。

https://www.anniversaire.co.jpアニヴェルセル株式会社アニヴェルセル総研調べ

共働き夫婦が結婚してまずぶつかる壁が、

家計全体の把握ではないでしょうか。

もしものことを考えて

自分の資産を隠しておきたいな・・・

共働きだと家計に余裕もあるし、

お小遣いも稼いだ分好きに使えるし

あまり縛られたくないなぁ・・・

お互いの意見をすり合わせ、

一括管理する方向に持っていくまでが一番大変な部分です。

是非ともこの記事を読んで

一括管理の良さをパートナーに熱く語ってみてください。

上記のように自分の資産を全て曝け出すというのは

抵抗がある方も多いかもしれませんね。

そのため共働き世帯にありがちなのが

独身時代の銀行口座がそのままで口座が乱立している状態。

そして銀行口座がたくさんあると

総資産が把握できていない方が多い印象です。

まずは銀行口座の断捨離をしましょう。

我が家流「口座そのまま一括管理法」

として具体的に管理方法をお伝えしたいと思います。

互いの口座がいくつあるか把握する

まずは互いに持っている口座を

確認しましょう。

社会人であれば、自分の給料用口座は必ず持っているはずです。

人によっては口座を2つ以上分けて持っている方もいるでしょう。

結婚によって二人の口座が合わさり、一つの世帯の資産となります。

ここで初めて相手の資産を知るという方も多いかもしれません。

互いの口座を確認し、

口座が多すぎる場合は話し合って口座の整理をしましょう。

また結婚により引っ越し等した場合メイン口座は銀行が近い等、

使いやすい銀行口座に切り替えることも大切です。

給料用口座がネット銀行に対応していない

という世帯も多いと思います。

ネット銀行がメイン口座になると

とても便利なのですが。。

- 必要な口座は残す(できれば3個以内)

- 必要でない口座は解約する

- メイン口座を使いやすい銀行口座に切り替える

口座に目的を持たせる

共働きであれば互いの給料用口座があるので、

この口座はそれぞれ残しておいて大丈夫です。

ここで必要な口座は

世帯としての

「メイン口座・サブ口座」の2つです。

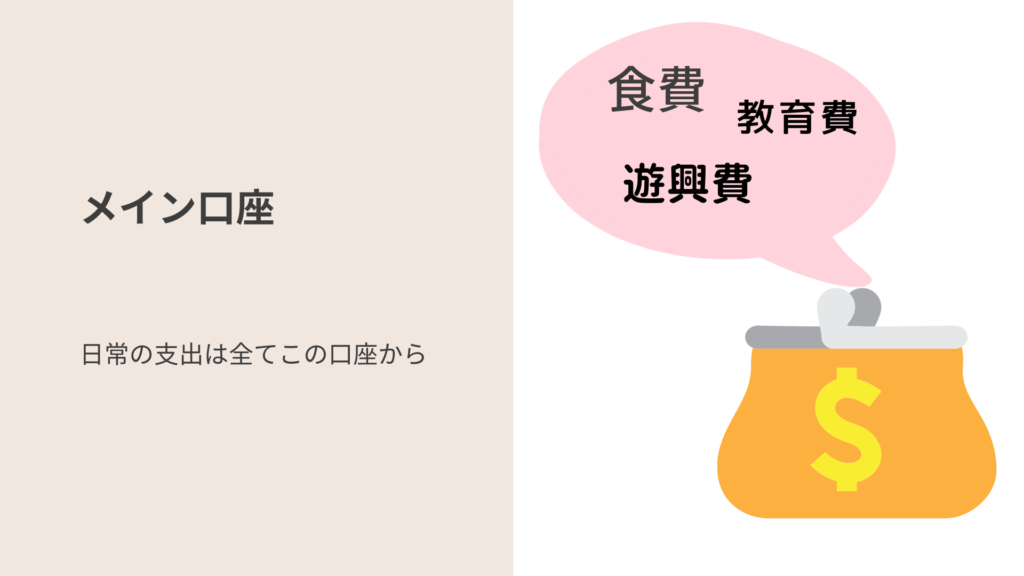

メイン口座

収入の多い方や

育休を取る予定のないパートナーの

給料口座を選ぶと良いでしょう。

生活費等の変動費や

保険・家賃等の固定費、

生活する上で必要な支出全てを

ここから払います。

サブ口座

相手パートナーの給料口座です。

大型家電や車の買い替え等

頻繁に発生しない大きな支出は

こちらから払います。

生活防衛資金も

こちらの口座に入ります。

余った口座

口座が余った場合は

貯金や資産運用のために

使います。

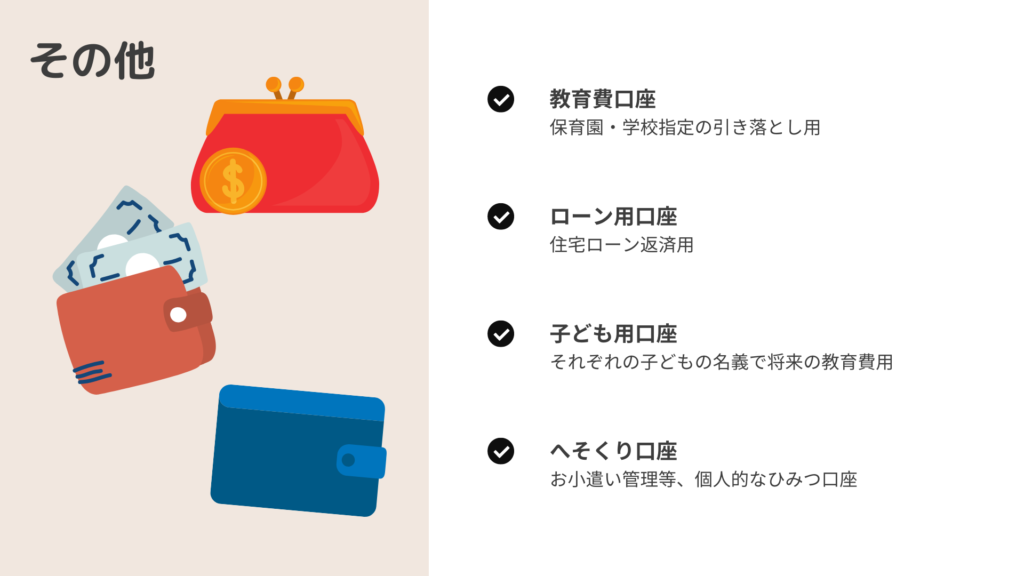

他にも家庭によって

子どもがいる世帯は

教育費用口座

住宅ローンがある世帯は

ローン返済用口座

としても良いでしょう。

目的別に口座に役割を持たせると、

それぞれの通帳を見るだけで

家計全体を把握することが出来るようになります。

ちなみに我が家は4人家族ですが

4つの口座を持っています。

2024年最新の我が家の口座数は4つまで絞りました。

教育費口座については指定の口座でなければならないのでそのままです。

クレジットカードや生活費の引き落とし先を変更する

口座の整理ができたら

クレジットカード、光熱費、税金や保険等の固定費etc

すべての支払元をメイン口座 に紐づけましょう。

全ての支出元がメイン口座一本に統一されることで

お金の流れが見えやすくなり、

家計管理をする際の頭もすっきりとします。

マネーフォワード等でも

目的別に口座を分けておくことで

管理がより楽チンになります。

メイン口座の楽チン家計管理術

ここで筆者がおすすめしたいのが、

はじめにメイン口座は100万円ぴったりにしておくこと。

(無理なくキリの良い額で大丈夫です。)

この額を基準とすることで、

毎月のある程度の支出の増減が簡単に見えてきます。

支出が多い月に80万円に減っても20万円を足す必要はありません。

80万円のまま(少し使い過ぎたかな)と意識して生活するだけです。

ボーナス時等に100万円に戻っていけばOK。

収支は年間を通して黒字であれば良いのです。

また、メイン口座に多めにお金を入れておくことで、

引き落としの残高不足に悩むこともありません。

サブ口座のお金も使わなくて済みます。

こうしておくとサブ口座のお金がどんどん貯まっていく実感が

湧いてくるはずですよ。

まとめ

以上が「口座そのまま一括管理法」についてです。

今まで使っていた口座に意味を持たせて世帯で一括管理をする!

これが貯蓄効率の良い家計管理法であると私は思っています。

家計管理の第一歩はパートナー同士の一括管理への理解です。

互いが納得できたなら資産形成がどんどん進むはずです😊

筆者の家計管理方法について

他にも詳しく紹介していますので是非ご覧くださいね。

最新の我が家の家計は資金移動を自動化して

さらにパワーアップしました!

銀行に行くことがなくなって家事負担も減りましたよ。

コメント