以前の記事で、金融教育は子どもの発達段階に応じて進めることが

大切ではないかということについてお伝えしました。

今回は少し掘り下げて

金融庁が出している学校における金融教育の目標と照らし合わせながら、

幼児期の金融教育について考えていこうと思います。

保育園・幼稚園のお子様のおられる方は

是非本記事をご一読ください。

おもに未就学児である2〜6才頃の子を想定しています。

幼児期は成長に個人差があるため、

お子様に合わせて出来ることから始めてみましょう。

幼児のための金融教育とは何か

まず金融庁が目指す

学校における金融教育目標について見てみましょう。

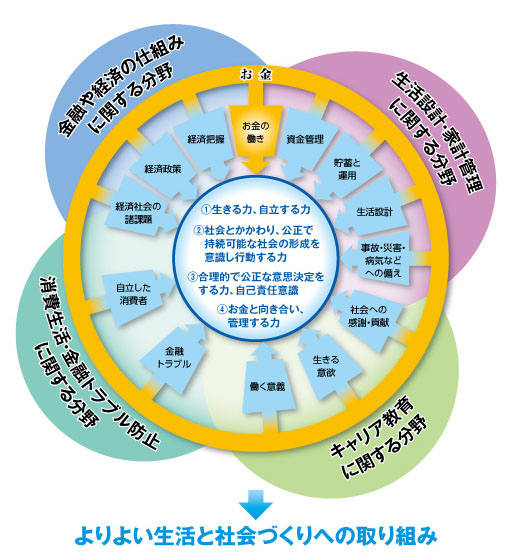

学校における金融教育目標

金融庁は次の4つの分野で目標を分けています。

この4つの分野の中でさらに13の項目に細分化されてるようです。

| A 生活設計・家計管理に関する分野 | <資金管理と意思決定> <貯蓄の意義と資産運用> <生活設計> <事故・災害・病気などへの備え> |

| B 金融や経済の仕組みに関する分野 | <お金や金融の働き> <経済把握> <経済変動と経済政策> <経済社会の諸課題> |

| C 消費生活・金融トラブル防止 に関する分野 | <自立した消費者> <金融トラブル・多重債務> |

| D キャリア教育に関する分野 | <働く意義と職業選択> <生きる意欲と活力> <社会への感謝と貢献> |

んーまとまっているようで

まとまっていないような…

堅苦しくて分かりにくいですね!

実際に小学校低学年に求められている目標が以下。

| A 生活設計・家計管理に関する分野 | ○ものやお金の価値を知り、大切にする (生活、道徳) ○欲しいものをすべて手に入れることはできないことを知る ○欲しいものが手に入らない場合に、がまんできるようになる ○予算の範囲内でものを買うことができる |

| B 金融や経済の仕組みに関する分野 | ○こづかいやお年玉を貯めてみる |

| C 消費生活・金融トラブル防止に関する分野 | ○こづかいの使い方を通して計画的に買い物をすることの大切さに気付く |

| D キャリア教育に関する分野 | ○身の回りの危険に気付き、 安全に生活することの大切さを理解し、行動する (生活、道徳、特別活動) |

以上7つの教育目標が割り当てられていました。

幼児期の金融教育目標

この中で幼児期の金融教育で

目指せそうなものを

4つピックアップしてみました。

低学年で身につけるべき力をもとに

正しい金銭感覚の土台となる部分を育てておくことが

幼児のための金融教育には必要です。

幼児期に身につけておきたい力

幼児のための金融教育とは、

やはりお金の大切さを知ることがメインでしょう。

私は、習慣や価値観は幼児期に土台が出来ると考えています。

お金に関する決まりごとをある程度この時期に習慣化してしまうと、

ともに金銭感覚の土台も形作られていくのではないかと思います。

以下は筆者独自の幼児向けの目標です。

これら3つのことについて教えることが大切だと考えています。

リベ大風に言うならば「使う力・守る力・貯める力」といったところでしょうか。

幼児のためにできる金融教育実践例

それでは、上記の3つの力を身につけるために

幼児期にできる金融教育実践例をご紹介します。

①お買い物ごっこ

幼児期のお買い物ごっこといっても段階があります。

まず「お金と引き換えに物を売買できることを知る」ためには、

親が買い物をしている姿を実際に見せることから始まります。

品物を選んで、レジで会計をする場面を見せましょう。

買い物に子どもを連れて行き、何度も経験させるのです。

子どもは大人がしていることをごっこ遊びの中でマネします。

子どもが自発的に”お買い物ごっこ”をし始める時期が、

次のステップへ進む時期でしょう。

次のステップでは、

金種の区別のない”お金”を使ってお買い物ごっこをします。

その”お金”を相手に渡すとモノがもらえるやりとりをして

遊びましょう。

「いらっしゃいませ。」

「これください。」(”お金”を渡す)

「ありがとうございました。」(モノを渡す)

このやりとりが出来たら幼児期の

「お買い物ごっこ」は十分だと思います。

次のステップのお買い物ごっこでは、

子どもの発達段階に合わせて金種を増やしてみるのもいいでしょう。

まずは硬貨と紙幣に分けてみたり、

次は1円・10円・100円の硬貨を取り入れてみたり、

実際に計算をさせてみるのも良いでしょう。

客側だけでなく店側の立場でやってみるなど、

「お買い物ごっこ」は小学生でも使える金融教材だと思います。

②貯金箱をつかった貯金

実際にお金が貯まっていく感覚を身につけるのに、

貯金箱は最高の金融教材であると思います。

小学校の算数教育でもそうであるように、

金銭感覚は小さい額から身につけさせることが良いと考えています。

まずは硬貨を貯金箱に入れることで

物理的にお金が貯まっていくことを経験させます。

そういった点では中が見える貯金箱が良いでしょう。

次に、お金に興味が出てきたら

金種ごとに分けて貯めるのもいいでしょう。

実際に筆者は、硬貨を入れると金種別に振り分けされるような貯金箱を使用していました。

ちょっとした自分銀行のようで、

小学生の頃に楽しんで使っていた経験があります。

また、子どもの興味に合わせて

今では様々な種類の貯金箱があります。

目標額に向けて貯めるものや、

カレンダー型で貯金を習慣づけるもの、

興味を引くためには子どもにキャラクターものを

選ばせてあげるのも良いでしょう。

子どもの発達段階に合わせて選んでみましょう。

ただし昨今は

硬貨の両替に手数料がかかるので、

家庭内で両替する等の工夫が必要です。

③買い物でのルールをつくる

各家庭で子ども向けに買い物のルールをつくることを

おすすめします。

例えば私は、子どもを連れて買い物に行く時に

必ず1つ子どもに何か買うようにしています。

一緒に買い物に行くからには、買い物が退屈なものではなく、

楽しいものであることを知ってほしいのです。

もう一つのルールは、買える物は1つだけであるということです。

そして、ここで買えるものはなるべく200円以内にしています。

筆者はおもにお菓子や飲み物、

100均のおもちゃ、絵本などを買っています。

買えるものには際限があることを知ること。

これは後の金銭感覚の素地になると思っています。

欲しいものが2つ以上あった際に、

子どもが自らの意思でどちらかを選びます。

その際の判断基準はこの時期は何でも構いません。

好きなキャラクターだから、

サイズが大きいから、

量が多いから、

値段が安い(高い)から等、

この選択が子どもの価値観をつくっていくのだと考えます。

価値観の考え方についてはこちらの記事でも説明しています。

是非子どもの発達段階に合わせて、

各家庭での買い物ルールをつくってみてください。

いかがだったでしょうか。

今回は幼児期の金融教育について深堀りして、

筆者なりの教育モデルをご紹介してみました。

私は、幼児期は金銭感覚を育てるのに一番適した時期であると考えています。

子どもの発達段階に合わせて、

決して無理をせずに楽しく学ぶことが大切です。

これからも筆者が実際に受けた金融教育を交えながら、

教育関係者の筆者がリベ大の理念を持って

子どもの金融教育について発信していく予定です。

Twitterの方もどうぞフォローよろしくお願いします。

ここまでお読み頂きありがとうございました。

コメント