新しく始まったNISA制度による投資ブームがやってきました。

今回は楽天経済圏を使っている方向けに、楽天証券の口座開設方法と積立設定のやり方について紹介します。

投資初心者には楽天証券がおすすめって聞いたんだけど、そもそも開設のしかたが分からないわ・・・

積立設定とかも簡単にできるのかな?

調べるのも手間だなぁ・・・

楽天証券は投資初心者の方にはとても使いやすい証券会社です。

画面の見やすさは楽天証券が一番です!

2024年から新しいNISA制度も始まり、投資をしていない層としている層の経済格差はさらに大きくなりそうです。

時代の流れに乗り遅れず、まだ投資を始めていない方は今年こそ始めましょう!

NISA制度をつかって長期投資することで必ず資産形成はできますよ。

専門用語を使わずに「楽天証券」の口座開設方法について説明します。

新NISAの始め方

新NISAでのつみたて投資に必要なものは以下。

新NISA口座の開設は必ずネット銀行・ネット証券でしましょう。

ネット銀行・証券口座を開設する

楽天サービスをよく利用する初心者の方であれば、「楽天銀行」と「楽天証券」を開設すれば間違いありません。

筆者はSBI証券と楽天証券どちらも開設していますが、初心者の方には楽天証券の画面が分かりやすく、楽天サービスと合わせて使い勝手も良いですよ。

下の画像で見比べてみてくださいね。

SBI証券を開設したいという方はこちらの記事を参考にしてください

楽天証券の存続が不安だという方も多いかもしれません。

楽天証券の事業は好調ですし、万が一の場合も資金管理は証券会社とは別に分けられているので安心してくださいね。

「楽天銀行」「楽天証券」の開設がまだの方はどちらも同時に開設できますので、まずはそちらを開設してくださいね。

開設して取引が出来るようになるまで2週間ほどかかりますので、先に申し込みだけでもしておきましょう。

初期設定をする

口座開設完了メールまたは書類が届いたら楽天証券HPより画面にそって初期設定を行います。

総合口座ログインから

「ログインID」

「ログインパスワード」

(または初期パスワード)

を入力し「ログイン」します。

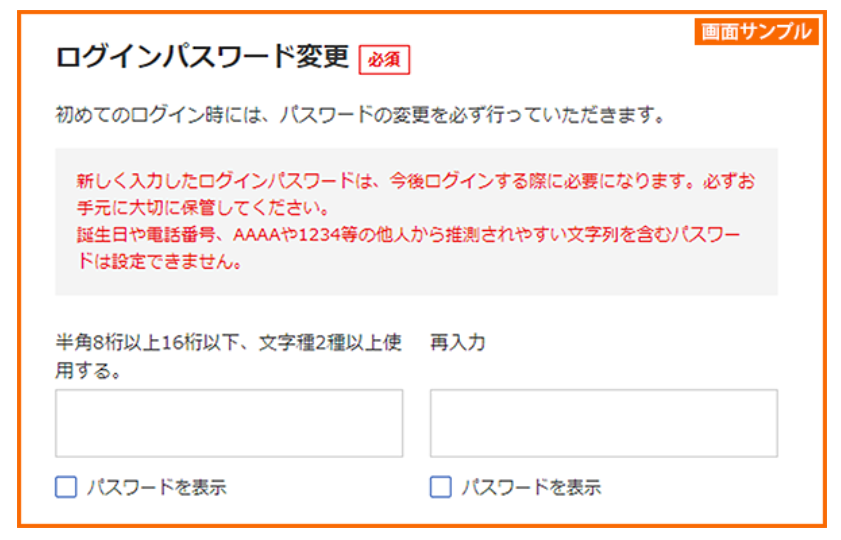

郵送で書類が届いた方は、

自分で決めたログインパスワードに変更しましょう。

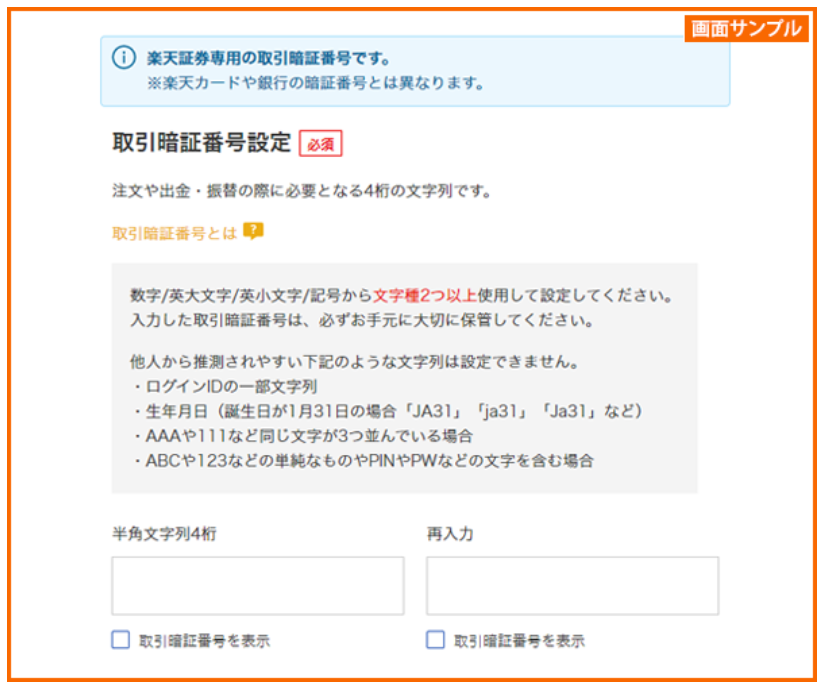

取引暗証番号を設定します。

取引の注文や出金などで必要となる4ケタの暗証番号を決めましょう。

以降の手順は画面に沿って入力していきましょう。

もし分からないことがあればコチラの公式ガイダンスから確認してみてくださいね。

つみたて設定をする

初期設定が終わったらさっそくつみたてNISAの設定をしていきましょう!

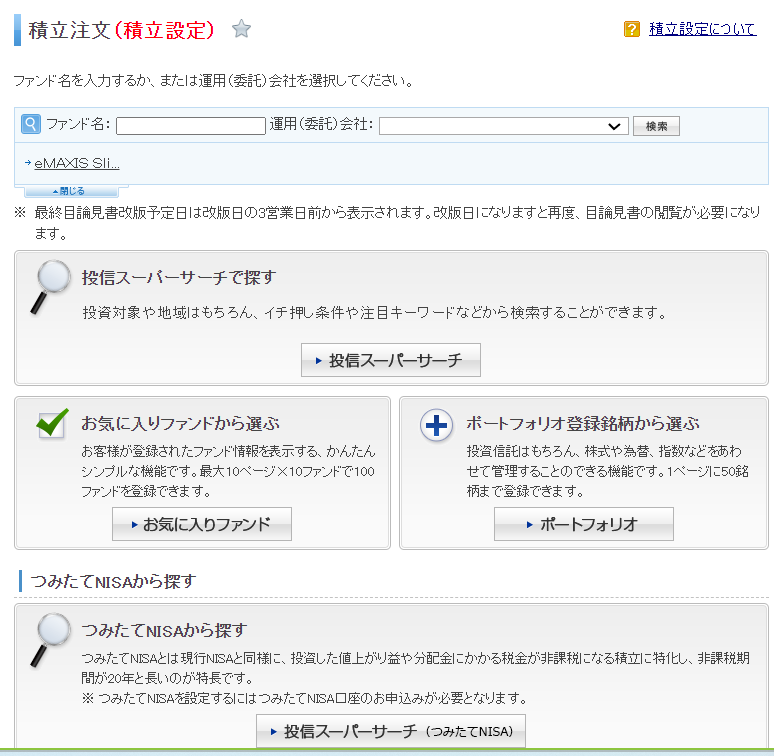

「投資信託」のタブをクリック

「積立注文」をクリック

つみたてNISAから探すから「投信スーパーサーチ(つみたてNISA)」をクリック

「ランキング」タブより「買付」順にソートをかける

筆者のおすすめしている

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 全世界株式(オール・カントリー)

どちらかを

積立設定してみましょう。

商品をクリックしたら

「積立注文」をクリック

引き落とし方法と積立設定日を選択します。

引き落とし方法は

楽天キャッシュがおすすめ!

積立設定日は

いつでも好きな日でOKです。

年間の積立金額を設定します。

つみたて投資枠は年間120万円です。

成長投資枠も活用すれば年間360万円まで投資可能です。

生活に無理ない程度で出来る限り満額設定しておきましょう。

分配金コースは必ず再投資型を選択しましょう。

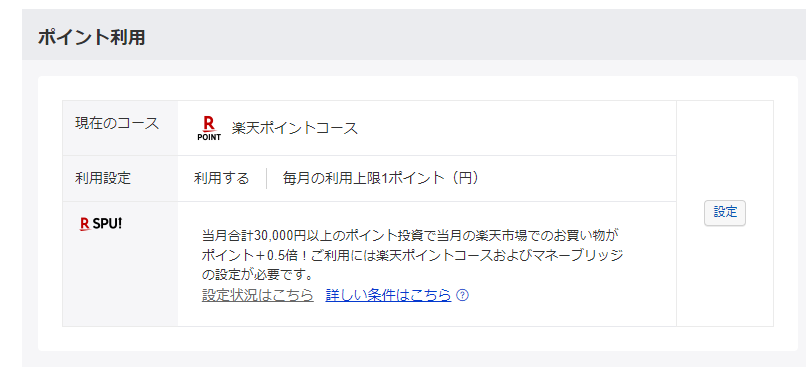

ポイント利用のコースを選択します。

楽天市場を利用される方におすすめの設定はSPUを上げられる「楽天ポイントコース」です。

ポイントの利用を1P以上設定した上で、30,000円以上のつみたて投資をすることで、SPU+0.5倍が有効になりますので、効率良くポイントを貯めたい方は詳細設定でポイント数も変更しておきましょう。

つみたて投資をする上で決めておかなければならないのが何の投資信託を買っていくかということです。

筆者的にはどうせ長期で積み立てるならS&P500を積み立てることをおすすめしています。

なにを積み立てるかはしっかりと自分でえらんでくださいね。

筆者のつみたて投資を特別公開

筆者が試しに毎月5000円を「eMAXIS Slim 米国株式(S&P500)」に1年間積み立てた結果です。

スポット購入もしていますが、元金70000円がたった1年間で+21867円増えていることが分かると思います。

銀行の普通預金だけだとあり得ない増え方ですよね。

勿論この時期はたまたま右肩上がりで、資産もたまたまプラスになっているだけに過ぎません。

この先暴落は必ず来ますし、もっと上げ下げが激しい時期も来るかもしれません。

投資信託の資産運用では株価がどうなろうと放っておくことが大切です。

一喜一憂してはいけません。

ましてや狼狽売りしてはいけません。

もっと詳しく勉強していきたい方は、筆者もお世話になっているリベ大HPやYoutube動画を参考になさってみてください。

まとめ

定期預金やネット銀行預金で現金の貯金と並行してつみたて投資をしていくことが初心者におすすめする資産運用法です。

- ネット銀行を活用して貯金する。

- 新NISAを活用した積立投資で資産を増やす。

また筆者のしている高配当株投資は、是非先生方にもおすすめしたい投資の一つです。

配当金に興味がある方は高配当株投資についての記事も見てみてくださいね。

お小遣いの範囲内で配当金1万円を得る方法はこちらの記事でご紹介しています。

コメント