今回は2021年の共働き世帯である

我が家の年間の家計を公開します。

夫婦+子ども一人で世帯年収800万に近い方は

どうぞ参考になさってください。

- 筆者の年間貯蓄率

- 筆者と30代総世帯の家計簿の費目割合のちがい

- 筆者が家計管理で意識していること

年間貯蓄率について

2021年1月〜12月の筆者の年間貯蓄率は

ズバリ41%でした。

2021年は収入と別に臨時収入が100万あり、

そちらも含まれた貯蓄率となります。

一般的には二人以上の世帯は10〜15%以上の貯蓄率が理想

と言われています。

我が家は年間貯蓄率で20%〜30%を目指しておりますので、

2021年は嬉しい誤算であったという結果になりました。

家計簿の費目の割合について

我が家の費目

まず我が家の家計簿で使っている費目は以下。

※マネーフォワードによる管理をしています。

| 費目 | 備考 |

|---|---|

| 住宅費 | |

| 日用品 | |

| 食費 | 外食費含む。 |

| 趣味・娯楽 | |

| 交通費 | ガソリン・公共交通機関・車検代含む。 |

| 教養・教育 | 保育料・通信教材費。 |

| 衣服・美容 | |

| 保険 | |

| 通信費 | |

| 水道・光熱費 | |

| 健康・医療費 | |

| 税金 | |

| その他 | 出張費・交際費・家電・インテリア・年会費etc |

基本的にはマネーフォワードのデフォルト設定で

そのままの費目を使っています。

あまり細かく分けるのは好きではないのですが、

自動で分けてくれるのでカテゴリを分類する時に

なるべく費目が散らばらないようにだけ気をつけています。

個人的に変えているのは

- 水道・ガス光熱費はまとめる。

- ガソリン代、高速道路、公共交通機関の交通費や自動車の点検など交通系の費目はまとめる。

- 通信費はスマホ、インターネット、郵便物などをまとめる。

…などでしょうか。

ちなみに毎月チェックするのは食費くらいです。

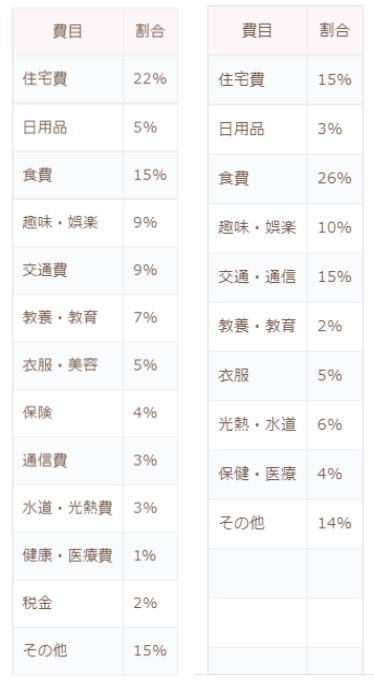

支出費目の割合

以下が2021年の我が家の支出費目の割合です。

合わせて、総務省による全国家計構造調査(2019)の

30代総世帯の支出の平均値と比べてみましょう。

※一部我が家の費目名に寄せて換算しています。

我が家(左図) 30代(総世帯)の支出(右図)

右図については総世帯の平均値ですので、

単身世帯も含んだ結果となっています。

皆さんのご家庭と比べてみて

大まかな指標となれば良いなと思います。

我が家の家計について

以上を見てお分かりのように我が家の住居費は高めですね。

しかしその分定額の駐車場収入がありますので、

そこで相殺すると実質支出の割合は10%程になります。

住居費の半分以上を駐車場収入で賄えていることはありがたいことです。

また食費に関しては外食が多いため割合高めかと思いましたが、

平均値と比較するとそうでもないことが分かりました。

以前の記事でもお伝えしたように、

外食は我が家の楽しみの一つでもあるので、

特に食費を削るための努力はしていません。

支出で嵩張りがちな費目といえば美容や服飾。

特に女性は化粧品等支出が高くなりがちです。

筆者は職業柄メイクをする必要性がありませんし、元々メイクは薄め。

基礎化粧品には少しお金をかけても、

日常遣いの化粧品はプチプラで気にしないため

かなり美容に関する費目は抑えられているかと思います。

服飾費に関しても、良くも悪くも出産を期に抑えられました…(笑)

服は好きなので、たまに自分へのご褒美で良い服を買うこともあります。

あとは高額な夫の保険を解約したいのですが…

そこはまだ交渉が進んでおりません。

夫婦間の理解は家計を見直す中で一番難しい部分ですね。

1年間の総評としては

上出来!の一言でしょうか。

目標達成できたことは素直に嬉しいですね。

この1年で貯蓄額も自分の中での目標額が貯まりました。

投資資金が少し育ってきたことも嬉しいです。

本当にリベ大に出会ってから世界が変わりました。

いや、世界の見方が変わりました。

2022年は筆者が退職したこと、

そして第二子出産を控えているため

貯蓄率はかなり下がるかとは思いますが

年間貯蓄率10~15%以上を目指していきたいと思います。

また教員退職後の筆者の家計についても紹介していきたい

と思いますので

今後とも当ブログをよろしくお願いいたします。

コメント