あなたは毎月給料日にどのような行動をしていますか?

銀行ATMに並んでいませんか?

そもそも教員は銀行窓口に行くのも大変!

今回は元教員の筆者が「銀行に行く手間」を

極力減らした家計管理方法についてご紹介します。

結論、現金使いは減らしましょう。

するとお金の流れがシンプルに!

貯金だけで1000万円貯めた我が家の毎月の家計管理ルーティンをご紹介します。

当記事が共働き世帯の方の参考になれば嬉しいです。

給料日に毎月チェックするべきもの

あなたは家計簿を付けることだけに

労力を要したり満足したりしていませんか?

家計簿は付けて終わりではありません。

その先の情報をチェックするために付けるのです。

別の記事でも紹介していますが、

手間を省くなら家計簿アプリを使って

家計管理をすることが必須です。

家計簿を付ける手間を省き、

その先の家計チェックをしっかりと行いましょう。

我が家の家計の締日は夫の給料日です。

まずは毎月筆者が締日にチェックしているものは以下

- 月の収支と費目の確認

- 月の貯蓄率

- メイン銀行口座の残高確認

- 手持ちの現金の残高確認

家計簿アプリについての記事はこちら

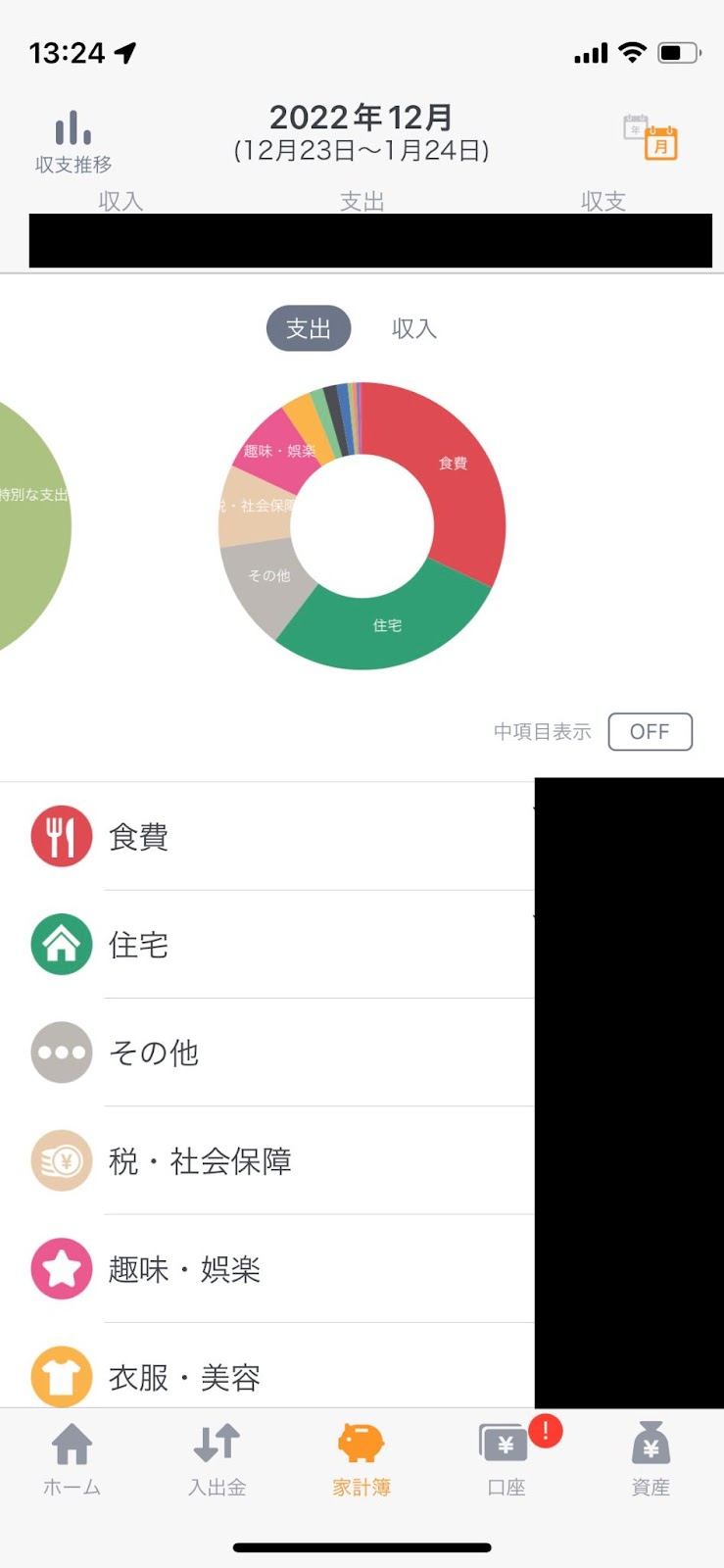

月の収支と費目の確認

まずは家計簿アプリ(マネーフォワードME)で月の収支を確認します。

特に支出では以下3点を確認しましょう。

- 何の費目が多かったのか

- 消費なのか浪費なのか

- 改善点はないか

消費・・・生活のための支出。

浪費・・・心を豊かにする支出。(必須ではない)

改善点はないか

費目の確認や消費か浪費かを確認した上で、

改善点を見つけます。

例えば外食好きな我が家は食費が多くなりがちです。

でも外食はしたいから、

外食を減らす以外の改善策を見つけよう。

改善のために

- 食料品はまとめ買いをする(買い物の頻度を減らすため)

- 食料品の買い物に金券を充てる

- 外食モニターを利用する

といった改善策を考えました。

食料品の買い物は、無駄な物を買わないよう

買い物の頻度を減らすために週末にまとめ買いをします。

金券は頂きもののギフト券やクーポン等から使っていくよう意識しています。

外食モニターは筆者は「ちょびリッチ」というポイントサイトを利用しています。

こちらを利用することで代金の20%~100%がポイントでキャッシュバックされます。

またこのポイントはマイルや金券等に替えることで還元することができます。

興味のある方はこちらの紹介コードから会員登録をして頂くと

4200ポイントもらえますので是非活用してくださいね。

自分の価値観を大切にしながら

それを犠牲にしないような改善点を探してみて下さい。

月の貯蓄率の確認

毎月収支はプラスマイナスだけでなく、

貯蓄率が何%であるかを確認します。

ちなみに我が家の最高貯蓄率は73%です。

貯蓄率(%)=月残高÷月収入×100

現在一馬力の我が家が目標としている貯蓄率は10%以上。

一般的には5〜10%以上あれば合格です。

共働き世帯であれば10~20%以上を目指してみてください。

また、マイナスの月があっても

年間で見た時の年間貯蓄率がプラスであれば大丈夫です。

マネーフォワードでは年間の収支も出してくれますので

是非年間貯蓄率も確認してみましょう。

メイン銀行口座の残高確認

多ければ少し贅沢が出来るなと、

少なければ来月は少し節制をしようと気持ちを引き締めます。

残高が少なくなっていても特に入金等はしません。

我が家の貯金法についてはこちら

ここでワンポイント!

資金の移動は極力自動化してしまいましょう。

例えばメイン口座とローン返済用口座を分けている我が家では、

給料振り込みもメイン口座とローン返済用口座の2か所に分けています。

他にも、SBI銀行のようなネット銀行であれば、

設定しておくと自動で細かな資金移動ができますよ。

例えば

「お小遣いを夫婦それぞれの個人口座に毎月3万円ずつ振り込む」

といったことができます。

- 給料振込先の口座を費目別に分けておく

- ネット銀行の自動入金サービスを利用する

手持ちの現金の確認

完璧にキャッシュレス化をしたいところですが、

手持ちの現金はまだまだ必要な世の中。

我が家では夫のお小遣い用ともしもの時の現金払いに備えて

10万円程は現金で手元に置いておくようにしています。

- 冠婚葬祭用の新札(6.5万円)

- 一万円札×5

- 五千円札×2

- 千円札×5

- 小遣い用(3万円)

- 非常用(2万円)

我が家は小遣い用と非常用の

5万円が無くなればATMに行きます。

現金は使わない

そもそも現金を使わなければ

ATMにお金を下ろしに行く必要がなくなります。

何度もお伝えしていますが、私は現金は極力使いません。

現金を引き出しにATMへ行くことは3,4ヶ月に1回ほど。

夫も基本的にはクレカを使いますので、

実は小遣い用の現金もあまり出て行くことがないのです。

①基本はクレジットカード払い

②ダメならPayPayなどのQRコード決済

(クレカ対応してない店でもQRコード決済は対応していることが多い)

③どちらもダメなら現金での支払い。

クレジットカード決済は

100円以上の支払いでポイントが付きますので、

私は小さな額でもクレカ払いをします。

ちなみに我が家は

「マリオットボンヴォイアメックス」をメインカードにしています。

こちらのカードは100円で3ポイント付くので還元率はかなり良い方。

また、年間150万円以上の決済で実質50000円分(以上)のポイントが付くので

家族カードやETCカードも作って

生活費はこちらのクレカ払いに集約しています。

このカードでポイントを貯めると

旅費などの浪費に充てることができます。

49800円の高い年会費を支払って

このクレジットカードを持つメリットは

こちらの記事でも紹介していますので

良かったら参考にしてみてください。

身近に紹介者がいなければこちらから紹介させて頂きますと

現在45000ポイントの特典が付きますのでお気軽にご連絡下さいね。

自動返信で紹介コードを送らせて頂きます。

\紹介ポイントをもらってお得に申し込む/

上記より現金を使うメリットは特にないと考えています。

お金の流れをシンプルに

なぜキャッシュレス化をするとお金の流れがシンプルになるのか。

それは

「マネーフォワードの家計簿アプリで家計管理をしているため」

というのが全てです。

こちらのアプリには口座情報やクレジットカード情報を紐付けているため、

キャッシュレス決済を行うと自動で支出が記録されます。

現金を使うと逆に手入力の手間が増えるのです。

それもあって現金で支払うメリットが見当たりません。

現金払いが最低限のため、財布の中身も1万円札のみ。

よって現金のお金の流れもシンプルになるのです。

まとめ

最近は銀行だけでなくコンビニでもお金を下ろせるようにもなりましたが、

仕事をしているとATMに行く手間は極力省きたいと思いませんか。

キャッシュレス化こそが今の時代の家計管理の最適解。

ATMにお金をおろしに行く手間も

家計簿をつける手間も省いてしまいましょう。

コンビニATMでお金を下ろしたついでに

コンビニデザートを買ってしまう…

といった出費も省けますね!

多忙な教員にこそ、この利便性を体感して頂きたいです。

コメント