教員の仕事はやりがいはあるけど

いつまでも続けられる気がしないわ。

給料は安定してるんだけどなぜか貯金ができない・・・

いつの間にかお金を使っちゃってるんだよなぁ。

教員夫婦の皆さんはかなりのパワーカップルですので

家計管理さえしっかりすればサイドFIREも目指せますよ!

貯蓄をする上で絶対に押さえておいて欲しいのが家計の支出です。

皆さんは毎月の家計の支出を大体でも把握できていますか?

共働きだと毎日の家事・育児で精一杯…

家計簿なんて付けてる時間はない!

と何かしら理由をつけて目を背けてはいませんか?

今回は時間をかけない家計管理方法を

アプリと共に我が家の例を挙げながら紹介してみたいと思います。

はじめの設定だけしてしまえば家計簿は自動化できてしまいます!

当ブログでは、

「時間に無駄なく80点の家計にメンテナンス」をスローガンに

世帯年収400~500万円の共働き子育て世帯に向けて情報発信しています。

忙しい共働き世帯のために、

時間をかけずに楽に家計管理するコツを発信していきます。

特に共働き夫婦や教員・公務員の方は是非ご一読ください。

筆者は2022年に30代で教員を退職。

現在は一馬力の収入と副収入を得ながら

夫婦でのサイドFIREを目指しています。

我が家は家計改善を始めて2年で1000万円貯金を達成。

多忙な時期にマネリテUPに成功したおすすめ書籍はコチラ

ではさっそく見ていきましょう。

家計メンテ流 支出把握の基本

大まかに我が家流の家計管理の基本を紹介します。

まずは年間の家計を意識して支出について整理しておきましょう。

固定費

毎月固定で出ていく支出と年間の決まった月に出ていく支出があります。

固定費の支出は月ごとに見るのではなく年間で考えましょう。

月間固定費

- 家賃

- 教育費

- サブスク費 等

年間固定費

- 固定資産税

- 市県民税

- 保険 等

変動費

月によって支出が変わるもの。

毎月の支出管理のメインとなってくるものです。

- 食費

- 日用品

- 医療費

- 美容費

- 交通費

- 光熱費

- 通信費 等

3点固定貯金費

前回の記事で取り上げた3点固定貯金についても、

ここでは無いものとして考えておきます。

- 貯金(天引き)

- 小遣い

- つみたてNISA 等

以上の支出を管理していきましょう。

3点固定貯金についてはこちらの記事をお読みください。

そして毎月アプリで管理するものは

- 月間固定費

- 変動費

の2つだけです。

今回は面倒くさがりの筆者でも続いている

おすすめの支出管理方法について紹介してみたいと思います。

家計管理方法について

結論としてはマネーフォワードMEのサービスを使うことで、

支出管理に関しては一発解決します。

マネーフォワードMEに紐づけ

こちらのアプリは現利用率ナンバーワンの家計簿アプリです。

初めに銀行や証券口座・クレジットカード等の登録をしてしまうだけで

あとは自動で家計簿にまとめてくれる強い味方。

金融機関のパスワード等は

こちらのアプリ内では管理していませんので

情報漏洩が心配な方も安心です!

最近無料版は口座連携数が4つに減ったと話題にもなりました。

実際に筆者もこちらのプレミアム登録版を使っています。

マネーフォワードMEを使うのであれば、

有料のプレミアム登録をすることをおすすめします。

- 1年以上前のデータを閲覧できる

- 金融機関の連携制限なし

- 連携先データが常に最新状態

- 広告の非表示

- 資産推移のグラフ化

- グループの複数作成

- マンスリーレポート

ちなみに有料版は年間ですと5300円かかります。

月々442円で家計管理を丸投げできることに

価値を感じるか感じないかは個人の価値観によりますが・・・

筆者としてはたった月442円で家計管理をしっかりしてくれるこのアプリは

登録する価値があると思っています。

何と言ってもこれ以上に楽な家計管理方法はありません。

とは言え、まず試しに無料版で

メイン口座の支出だけを管理してみる

というのは有りですね。

支出をチェックする

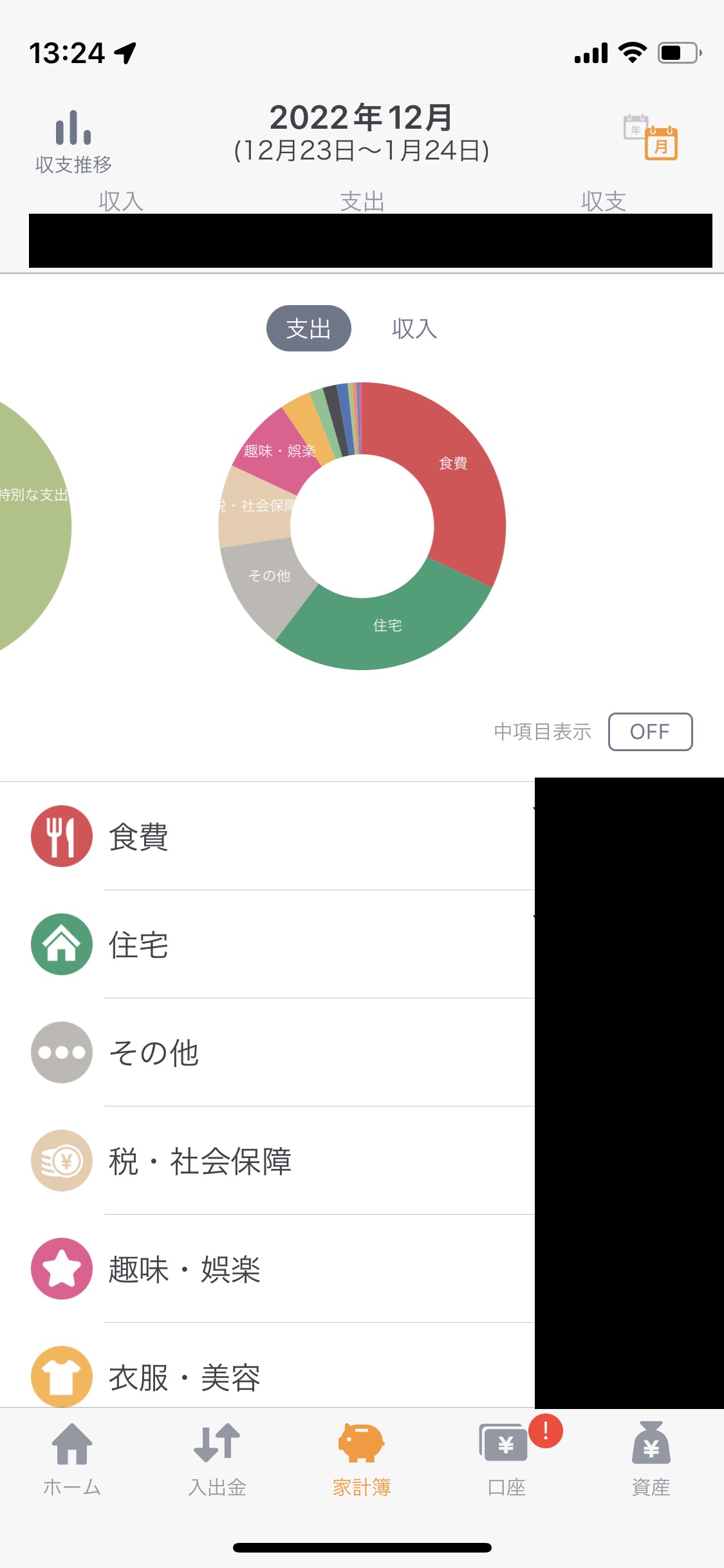

私が毎月チェックする月間固定費と変動費はこちらの画面でチェックします。

下枠の家計簿の画面に切り替えます。

円グラフのところで支出と収入に切り替えができますので

私はこちらの支出の画面で

月間固定費

- 税金

変動費

- 食費

- 日用品

- 娯楽費

- 税金

- 小遣い費(その他で管理)

を確認しています。

各費目を選ぶと

- 何にいくら使っているのか

- 昨年はいくら使ったか

といったように比較することができます。

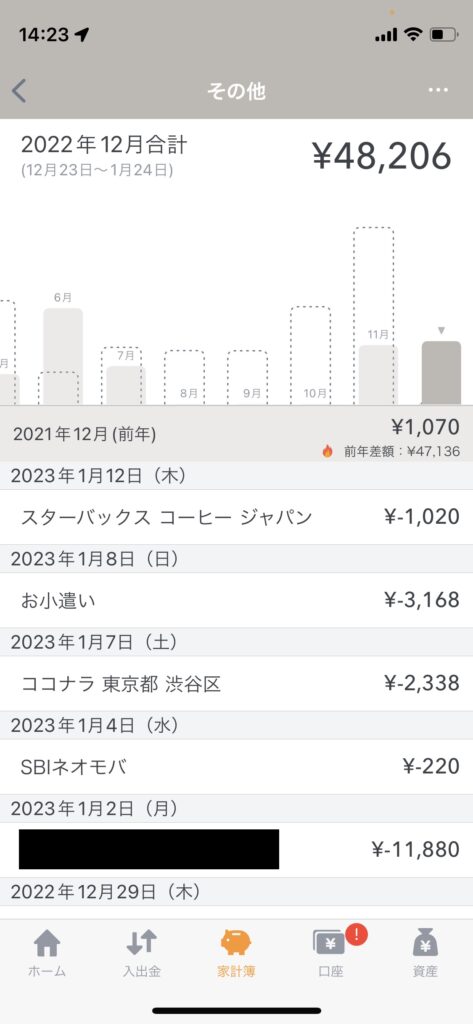

ちなみに自分の個人的な小遣い費は「その他」に記入して

自分の持っている小遣い内で

やりくりできているかを

確認するようにしています。

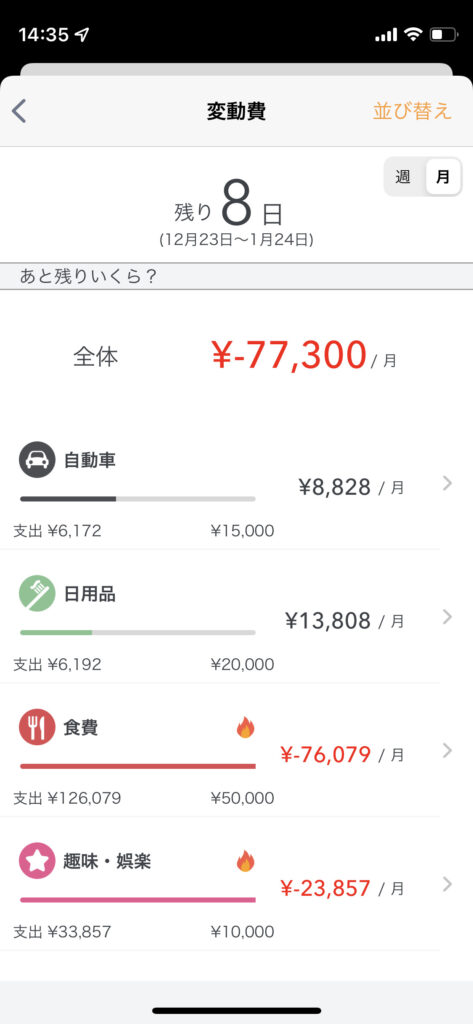

目標予算を設定することで

1か月の内の予算残高を確認することもできます。

こちらの機能も私は重宝していますよ。

この月はホテルでお食い初めをしたり、

外食モニターをよく利用したりしたので

食費がすごいことになっていますね。

費目別に見ると予算に余裕があったり

オーバーしていたり

しかし実際はお祝い金のような

臨時収入が入っていたり

ポイントで返ってきたりするので

支出額だけにとらわれていてはいけません。

最終的にはその辺の

やりくりで黒字達成できていればOKです。

突発的な支出に関しては

年間で見た時にプラスになるよう調整していきましょう。

予算を心に留めて

出費にアクセル・ブレーキをかけることが大切です。

そのためにも毎月の支出は必ず確認しておきましょう。

まとめ

支出を知ることは貯金への第一歩。

私が教員をしていた時、

家庭の支出を把握している方はほぼいませんでした😅

教員夫婦であれば貯蓄率30%以上は可能です。

例えば世帯年収1000万円だとすれば年間300万円貯金が可能なのです。

年間300万円の貯金ができるのなら

生活防衛費もすぐ貯まります。

その後は現金貯蓄をしつつインデックス投資でサイドFIREも見えてきます。

詳しくは別記事で紹介しますよ。

支出を知ることで己の行動を変えることができます。

無駄な支出を減らし、自分の価値観にあった浪費をする。

まずは支出をメンテナンスしていきましょう。

コメント