家計管理をしっかりしたいと考え始めたんだけど、リベ大で言われている4つの敵って何?

いざ自分の家計にあてはめてみると

よく分からない部分があるなぁ。

今回はずっとリベでも叫ばれている

家計管理の「4つの敵」について、

我が家の家計簿をモデルにして一緒に深掘りしていきましょう。

こちらで紹介する家計管理法については、

マネーフォワードMEを活用して

最低でも「1年間の支出」を把握していることを前提としています。

私が多忙な時期にマネリテUPできたのは「リベ大」のコンテンツのおかげです。

書籍はリベ大の概要が詰め込まれていますので、家計改善の即効性を出すならこちらの書籍を読むのがおすすめです!

究極の家計管理

家計管理をするにあたって必要なのが

家計全体の「年間の支出」です。

家計は月間だけではなく、年間で見なければなりません。

筆者もリベで言われているこの「4つの敵」というものがストンと腑に落ちたのでこちらの考え方で家計管理するようにしました。

「4つの敵」とは

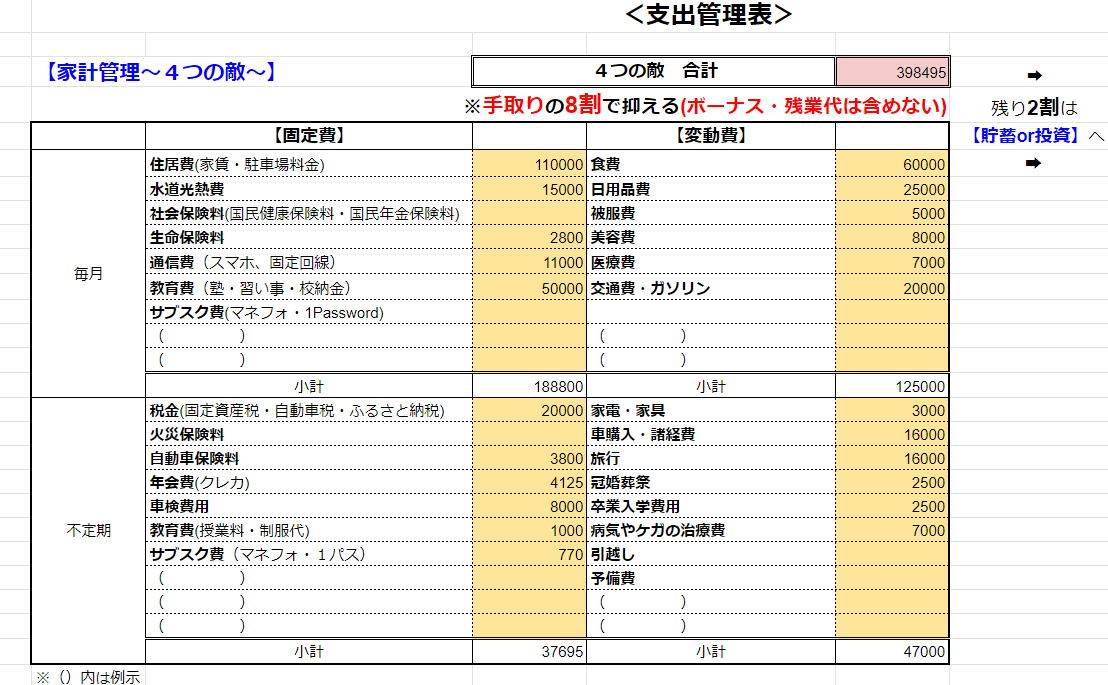

「4つの敵」は年間の支出を次の4つの考え方で分けます。

| 概要 | 例 | |

|---|---|---|

| ①固定費 (毎月) | 毎月かかる 決まった額の 支出 | 住居費 水道光熱費 通信費 教育費 (習い事)など |

| ②変動費 (毎月) | 毎月かかるが 決まった額ではない 支出 | 食費 日用品費 医療費 交通費など |

| ③固定費 (不定期) | 毎月ではないが 定期的にかかる決まった額の 支出 | 税金 自動車保険料 クレカ年会費 町内会費など |

| ④変動費 (不定期) | いついくらかかるか分からない 支出 | 家具購入費 家電購入費 車購入費 修理費 娯楽費 冠婚葬祭費など |

大まかにはこのような分け方になります。

娯楽費はご家庭によっては固定費に割り振るものがあったり、制服代といった教育費は③の変動費に割り振ったりと、細かい部分は人により多少変わってきます。

ご自身のライフスタイルに照らし合わせて振り分けてみてください。

以下で実際に筆者の年間支出を振り分けていってみたいと思います。

家計の支出を「4つの敵」に分けてみよう

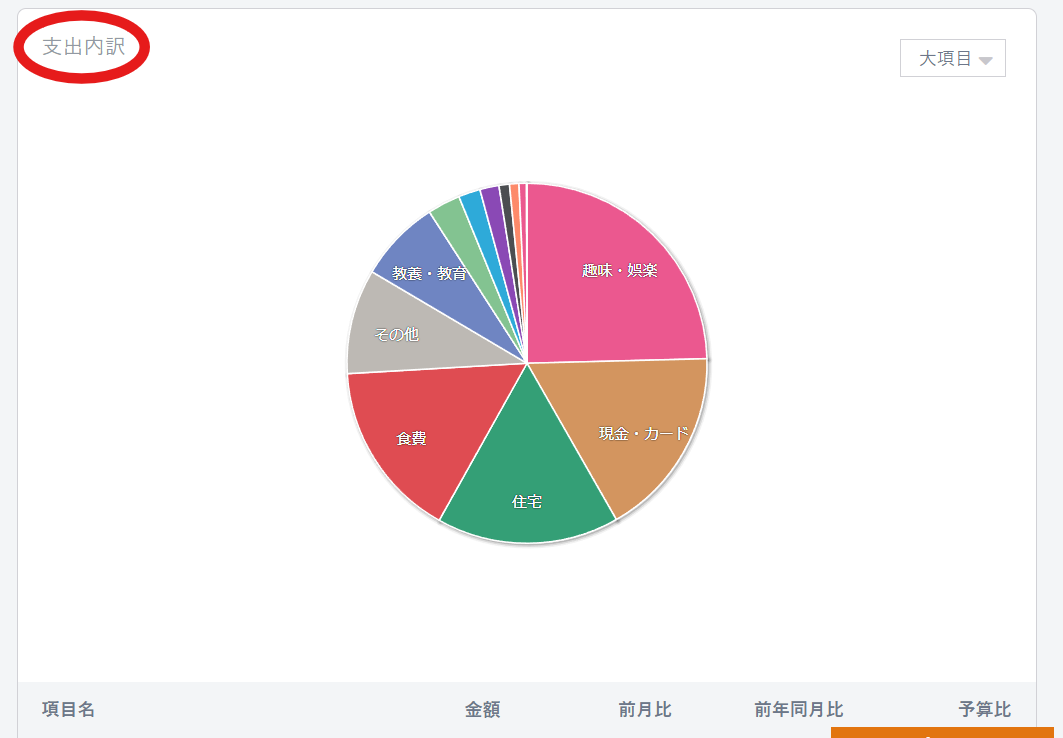

実際にマネーフォワードを見ながら

筆者の年間支出を大まかに振り分けてみます。

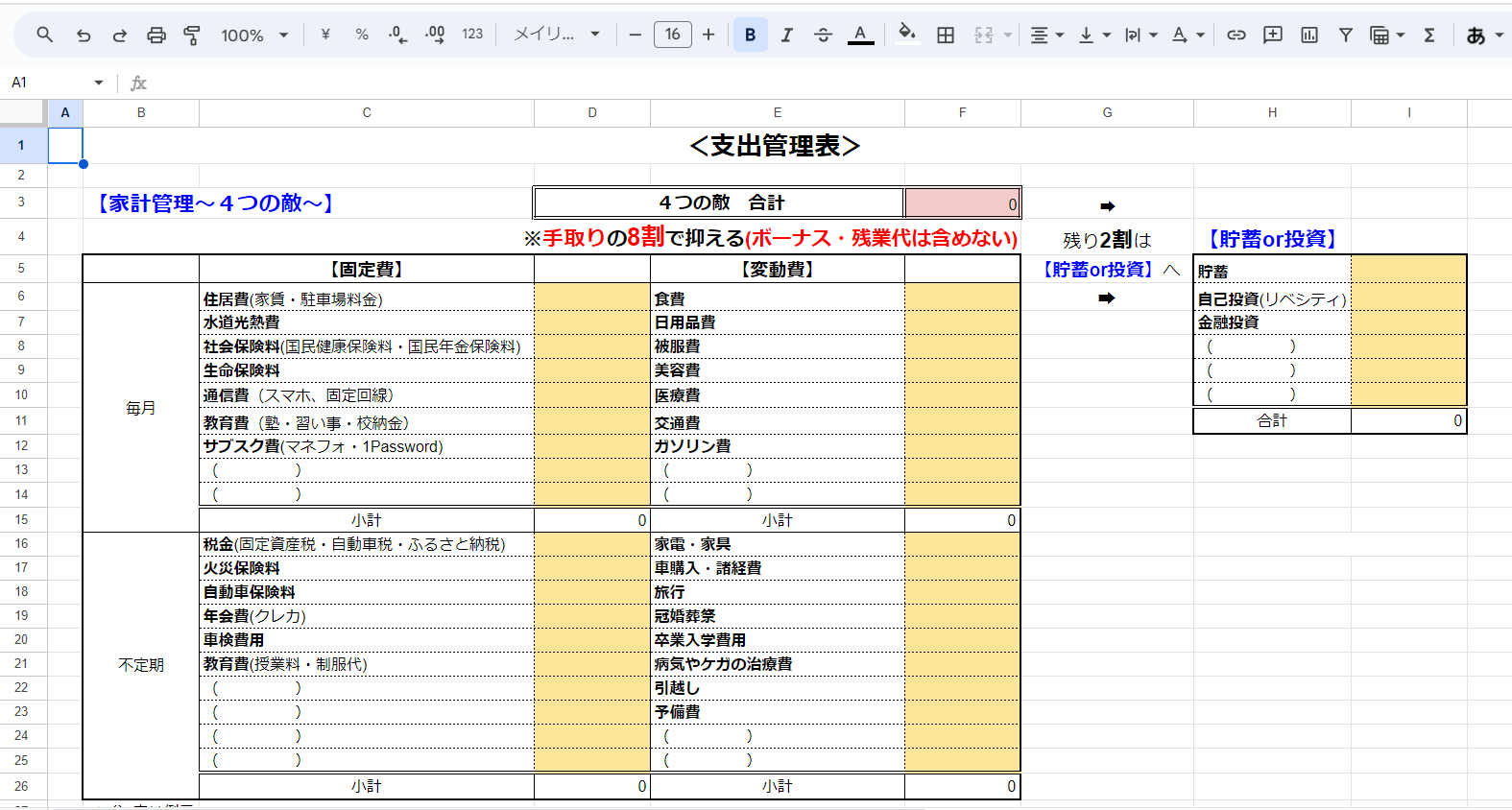

リベ大公式が配布している以下のスプレッドシートを活用してみてくださいね。

「支出管理表」はコピーを作成して使います。

マネーフォワードの【家計簿】や【レポート】の

支出内訳を見ながら各項目を埋めていきましょう。

スマホのアプリ版であれば年間の各支出項目の平均値が出てくるので、

とりあえずざっくり出したい方はそちらを活用しても良いですね。

こちらのマネーフォワード家計簿も

4つの敵に合わせてカスタマイズして見やすくしていくよ!

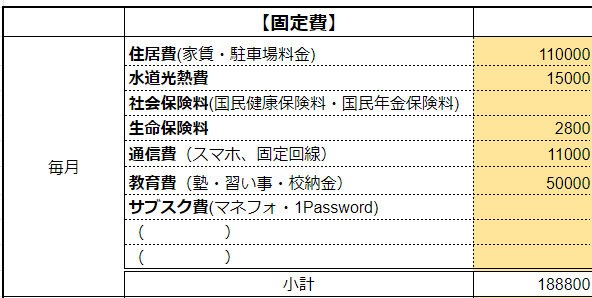

①固定費(毎月)

まずは敵①と呼ばれる『毎月かかる固定費』です。

例えば我が家の支出を参考に記入するならざっくりこんな感じです。

支出のみ記入しますので、

住居費にまわしている駐車場収入や保育園に係る助成金等は一旦無視します。

こちらの項目は把握しやすいですね。

我が家は家賃と教育費が高めです。

マネーフォワードの費目もこのようにカスタマイズしてみました。

敵①である『毎月かかる固定費』は全て緑色のマークにしました。

自分で追加した使う費目は分かりやすく①と示しました。

- 通信費…ネット通信費、スマホ通信費

- サブスク費…たまに使うNetflixの月額費

- 教育費・固定…習い事

- 保険料…夫の生命保険

- 家賃・ローン返済…持ち家のローン返済

- 水道・光熱費…水道・電気代(オール電化)

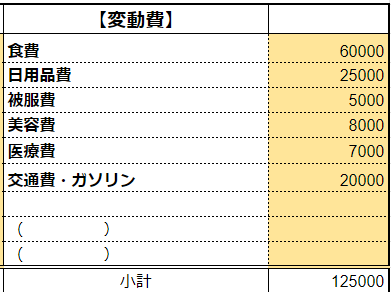

②変動費(毎月)

次は敵②と呼ばれる『毎月かかる変動費』です。

変動費に関してはスマホ版のマネーフォワードの

「月支出の平均」を参考にすると良いでしょう。

こちらもざっくり我が家の家計を参考に入れてみました。

こちらの敵②を

どうやりくりするかがカギとなってきますね。

敵②の『毎月かかる変動費』はオレンジのマークに。

車にかかるガソリン費と交通費・駐車場代は分けました。

我が家は交通費に電車代や高速道路代を含んでいます。

- 食費…外食費込み

- 被服費…家族の服代

- 医療費…病院・薬代

- ガソリン費…車のガソリン代(1台)

- 交通費・P代…電車代、高速代、駐車場代

- 日用品費…生活雑貨、コンタクトなど

- 美容費…美容院、化粧品、エステなど

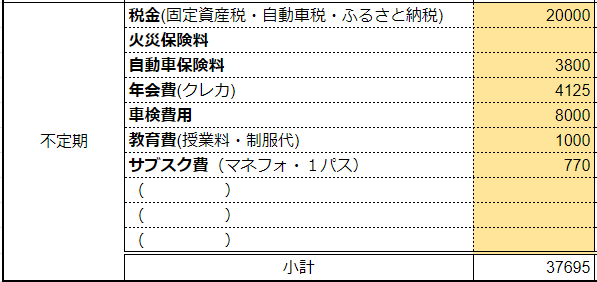

③固定費(不定期)

続いて敵③は、「月」ではなく『「年」ごとに不定期にかかる固定費』です。

年間で見た時に出てくる支出で、

例えば1年に1回支払う税金のようなものになります。

マネーフォワードのスマホ版アプリだと

【家計簿→支出(年間)】で項目ごとに年払いの支出を探すと見やすいですね。

ここでかかる支出は年払いの支出なので

月間支出に直すため【÷12】をした金額を記入しましょう。

【例1】固定資産税 240,000円

→ 240,000円÷12か月=20,000円/月

【例2】車検(2年に1回) 200,000円

→ 200,000円÷2年÷12か月≒8,333円/月

支出によって、2年に1回かかるものや5年に1回かかるものがあれば、さらに年でも割ってくださいね。

【何年(月)ごと】に【何円】かかるのか、しっかり把握しておきましょう。

筆者は毎月使うサブスク費等は月払いではなく年払いにしているので、こちらの敵③に入れています。

年払いだと少し安くなることが多いですよ。

敵③の『不定期にかかる固定費』についてはマネフォは水色のマークにしました。

サブスク費については我が家は年払いなので敵③ということです。

とは言え単発でサブスクを利用する月もあるので、敵①にもサブスク費を入れています。

- 税金…固定資産税、ふるさと納税など

- 保険(火災・車)…年払いの保険

- クレカ年会費…マリオットボンヴォイ年会費

- サブスク年会費…アマプラ、1passwordなど

- 車検…車検、メンテナンス、修理など

- 教育(学校・園)…年度ごとにかかる教育費

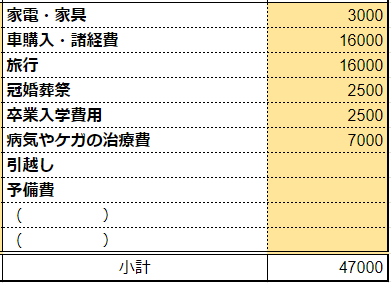

④変動費(不定期)

さて厄介なのが敵④である

「何年かごとに不定期にかかる変動費」です。

先ほどの敵③とは違い、いつ必要になるか分からない上に金額も固定ではありません。

支出でもあり予算にもなるところですね。

贅沢費である娯楽費(旅行費)や、

「いざという時のお金」として今まで貯めていたお金もこちらに割り振られます。

ただし生活防衛費(いざという時の生活費)は別管理で置いておきましょう。

こちらも先ほどと同じく【何年ごと】に【何円くらい】必要なのかを予算として割り振っておかねばなりません。

筆者はマネーフォワードのスマホ版アプリの

【家計簿→支出(月間)】の平均支出や【支出(年間)】の支出を参考に入力しています。

こちらではある程度の予測を立てた額を

月間支出に分解してみてください。

例えば筆者は、5年に1回大型家電が壊れることを想定して【5年ごとに20万円】を予算に入れています。

【例】5年ごとに200,000円

→ 200,000円÷5年÷12か月≒3000円/月

他には、旅行代は毎年20万円の予算、

冠婚葬祭は友達の結婚ラッシュが過ぎているので急な葬儀等に対応できる程度の費用を、

病気やケガの治療費は1か月分の高額療養費が支払える費用を割り振っています。

今まで「いざという時のお金」として貯めてきたお金がある方は、

生活防衛費を除いてこちらに割り振った上で予算を立てて良いかと思います。

住信SBIネット銀行であれば今まで貯めてきた

【生活防衛費】+【敵④(すぐに使わない分)】の予算を目的別口座で分けて管理しておくとより分かりやすくなりますよ。

「目的別口座」については以下の記事で紹介しています。

敵④の『不定期にかかる変動費』はマネフォではピンクのマークにしました。

- 家具・家電…たまに買い替える家具・家電貯金

- 車費…車の買い替えに備えた貯金

- 冠婚葬祭…お年玉やお祝い費もこちら

- 旅行・アウトドア…キャンプ用品もこちら

- 卒業・入学…ランドセル、制服代、入学費など

- 病気ケガ治療費…入院や大ケガの際の治療費

- 引越し…引越し、単身赴任など

- 交際費…手土産、友だちなどとのイベント費

- 修理費…風呂、水道、家具・家電などの修理費

支出管理シートで「家計のきろく」を確認

4つの敵を入力し終えたら右上に合計額が出てきます。

この額が本当の月支出となります。

(※例は社会保険料等一部抜いています。)

家計が厳しい方は、まずは月の収入額の中に

「4つの敵合計」が収まるように家計改善していきましょう。

のこり2割は貯蓄?投資?

残りの2割は貯蓄or投資とありますが、各家庭によってお金のかかり時・貯め時が違います。

どうしよう!

うちはとても範囲内に収まらないわ!

うちは支出合計してもまだ半分以上貯金できるお金があるわね。

特にお子さんがいらっしゃるご家庭だと

お子さんの年齢によってお金のかかる時期とかからない時期がありますよ。

お金は貯められる時に貯めておくこと、

そうしておけばいざ4つの敵が収入内に収まらなくなった時も備えができているはずです。

それでもまだ余裕があるなら

「今」使っても良いということも念頭に置いておきましょう。

お金のかかり時は無理して貯蓄・投資にまわさなくてもいいんです。

「貯蓄・投資2割」というのはあくまで目安。

臨機応変に家計管理していきましょう。

まとめ

「4つの敵」を把握できたら支出管理がしっかりとできてきます。

そうすると収入の8割で生活していくための、月々の具体的な金額がだんだん分かってくるはず。

それが今のあなたの

身の丈に合った生活費です。

我が家は決して裕福ではありませんが、旅行に行くための娯楽費は高配当株投資による配当金を充てたり、駐車場収入などの副収入を充てたりして家計を改善。

結果、身の丈にあった贅沢を楽しんでいますよ。

特に筆者は、勉強すれば誰でも始められるので高配当株投資がおすすめです。

筆者も使っているSBIコンボ(SBI証券・住信SBIネット銀行)を活用して一緒に配当金でインカムを増やしていきましょう!

毎月お小遣いでしている高配当株投資の記事も好評ですので、是非参考にしてみてくださいね。

散財し過ぎている人は家計改善をして支出を抑え、

貯金・投資に偏っている人は「今」現在にも投資することを意識してみましょう。

生活にメリハリが出て家計管理も楽しくなりますよ!

コメント